【华金策略邓利军团队-定期报告】三月延续震荡偏强,均衡配置

- 汽车

- 2025-03-09 10:12:08

- 20

(来源:华金策略研究)

定期报告

🔷复盘历史,A股3月下半月上涨概率高于上半月,基本面的影响有所上升。复盘2010年以来的A股3月表现,可以看到:(1)3月下半月上涨概率更高:上证综指3月下半月上涨概率达60.0%,而上半月上涨概率仅为46.7%。(2)影响A股3月上半月走势的核心因素是政策和外部事件,而基本面对A股3月下半月的走势影响更大。一是政策和外部事件是影响3月上半月走势的核心因素:积极的政策或外部事件可能提振A股,如2015和2016年3月初央行降息降准、2020/3/3美联储降息;反之则A股表现可能偏弱,如2013和2014年3月地产调控政策、2022年2月底俄乌冲突爆发等。二是基本面是影响A股3月下半月走势的核心因素: 如2015、2016、2021、2022、2023年3月中旬公布的2月份制造业PMI、地产销售和工业企业盈利等增速出现改善,上证综指在3月下半月都出现上涨;反之则可能A股可能表现偏弱。三是负面的外部事件出现也会导致A股3月下半月偏弱。

🔷政策宽松和基本面可能修复使得A股3月可能延续震荡偏强走势。(1)从影响市场走势的三因素来看,3月基本面可能修复、政策和流动性宽松,A股可能震荡偏强。一是短期经济基本面可能延续修复趋势。二是3月政策维持宽松,外部风险有限:首先,政府工作报告明确定调政策发力,多部委进一步细化政策落实,3月政策大概率维持宽松;其次,3月俄美乌谈判可能进一步达成协议。三是3月流动性大概率维持宽松:首先,美国3月制造业PMI回落、新增非农就业人数低于预期,美元持续回落;其次,央行表态择机降息降准,3月国内仍可能降准;最后,3月外资、融资及中长期资金流入股市可能进一步上升。(2)从盈利信用框架来看,3月盈利可能继续修复、信用可能筑底企稳,A股可能震荡偏强。一是3月盈利可能延续修复趋势:首先,2月PPI及其领先指标有所回升,显示工业企业盈利回升趋势可能延续;其次,3月财政发力政策可能逐步落地实施,可能导致盈利继续修复。二是3月信用可能筑底企稳:首先,中长贷周期来看,今年3-4月份可能见底;其次,中长贷结构来看,3月基建加速和地产销售企稳可能推动中长贷增速企稳。

🔷行业配置:建议均衡配置科技、补涨的成长、部分消费和顺周期等行业。(1)科技仍可能是配置主线:一是历史经验上3月政策导向以及产业趋势向上的行业相对占优;二是当前来看,政策支持的方向是科技和消费,产业趋势上行的方向是科技。(2)部分消费和顺周期3月也有配置机会:一是历史经验上3月中下旬业绩偏好的行业表现相对占优;二是今年一季报相对偏好的行业可能是消费和部分顺周期行业。(3)3月配置可能转向均衡:一是历史经验上两会后一至两个月内TMT相对大盘大概率没有超额收益,要有超额收益需要持续不断的产业趋势催化;而核心资产相对大盘大概率有超额收益。二是今年3月来看,科技产业催化仍可能不断,仍可能有一定超额收益;核心资产估值偏低,基本面可能边际改善,大概率有超额收益。(4)3月建议均衡配置:一是政策和产业趋势向上的电子(半导体、消费电子)、机械(机器人)、传媒(AI应用)、通信(算力)、计算机(自动驾驶、数据要素);二是政策支持和基本面可能边际改善的消费(家电、汽车、食品、社服、商贸);三是基本面可能改善和补涨的医药、电新、部分顺周期(有色、化工)。

🔷风险提示:历史经验未来不一定适用,政策超预期变化,经济修复不及预期。

一、3月市场可能震荡偏强

(一)3月下半月上涨概率高于上半月,基本面的影响上升

复盘历史,A股3月下半月上涨概率高于上半月,基本面的影响有所上升。复盘2010年以来的A股3月表现,可以看到:(1)3月下半月上涨概率更高。因3月中旬两会闭幕,且基本面数据逐步披露,我们分为上半月(3/1-3/15)和下半月(3/16-3/31)进行讨论,发现下半月上证综指上涨概率更高,达60%,而上半月上涨概率仅为46.7%左右。(2)影响A股3月上半月走势的核心因素是政策和外部事件,而基本面对A股3月下半月的走势影响更大。一是政策和外部事件是影响3月上半月走势的核心因素:积极的政策或外部事件可能提振A股,如2015/3/1央行降息、2016/3/1央行降准、2020/3/3美联储降息等,当年3月上半月上证综指均走强;反之则A股表现可能偏弱,如2013/2/26国五条发布、2014年两会收紧地产政策、2022年2月底俄乌冲突爆发等,均对上半月市场走势有负面影响。二是基本面是影响A股3月下半月走势的核心因素:首先,1-2月的经济数据多在3月中旬披露,上半月仍为基本面数据的空窗期;其次,下半月市场表现受基本面影响明显,例如2015、2016、2021、2022、2023年3月中旬公布的2月份制造业PMI、地产销售和工业企业盈利等增速出现改善,上证综指在3月下半月都出现上涨,反之2012、2018、2019、2020、2024年受基本面数据转弱影响,下半月市场表现较上半月明显偏弱。三是负面的外部事件出现也会导致A股3月下半月偏弱,例如2017/3/16和2018/3/22美联储加息、2018/3/23起美国对自中国进口的钢铁和铝产品全面征税、2020年3月全球疫情爆发等。

(二)政策宽松叠加基本面修复,3月可能延续震荡偏强走势

从影响市场走势的三因素来看,3月基本面可能修复、政策和流动性宽松,A股可能震荡偏强。具体来看:

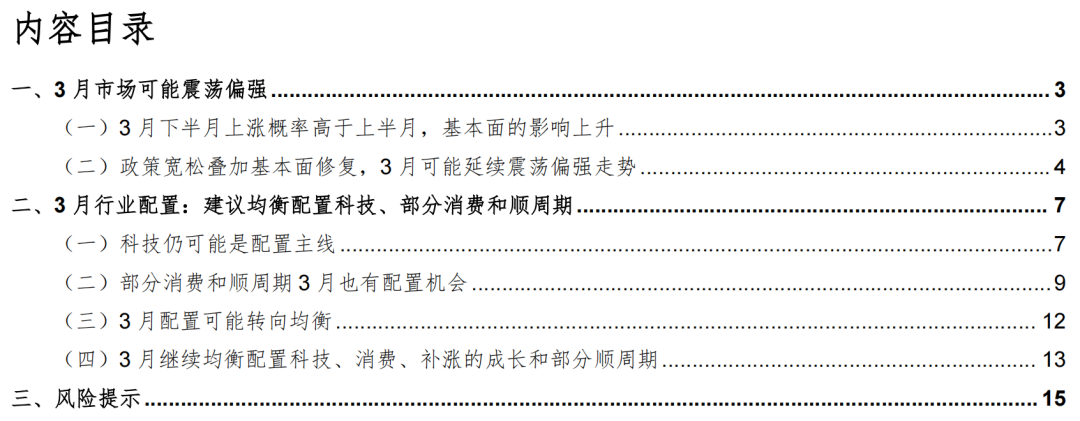

短期经济基本面可能延续修复趋势。(1)领先指标上,2月PMI有所改善,尤其是装备和高新技术制造业PMI持续改善。一是2月制造业PMI录得50.2%,已较1月的49.1%有明显修复,经济景气水平有所回升。二是具体来看,重点行业PMI持续改善,例如装备制造业PMI和高技术制造业PMI分别为50.8%和50.9%,比1月分别上升0.6和1.6个百分点,结构持续优化下PMI有望维持在扩张区间。(2)高频数据上,2月的一、二、三线城市商品房成交面积增速均出现大幅改善,水泥和玻璃价格出现回升。一是从日频数据加总来看,今年2月的一线、二线和三线城市商品房成交面积增速均出现大幅改善,分别为65.1%、17.2%、38.2%,因此今年3月中披露的1-2月地产销售增速可能有明显回升。二是原材料角度,水泥和玻璃价格指数短期均出现一定回升,同时水泥发运率仍在回升周期内,或指向开工逐步恢复下商品房需求同步改善,地产端可能继续边际修复。(3)春节刺激下2月消费增速可能回升。一是今年春节期间消费数据向好:首先,商务部数据显示,2025年春节假期前四天,全国重点零售与餐饮企业销售额同比提升5.4%,重点监测的餐饮企业营业额增长5.1%,均较去年有明显提升;其次,影视方面,今年春节档上映的《哪吒之魔童闹海》创下中国影史记录,截至3月4日《哪吒之魔童闹海》累计报收票房(含预售及海外票房)超20亿美元,成为首部票房超20亿美元亚洲电影,今年1-2月居民消费需求高增下社零增速可能迎来大幅修复。

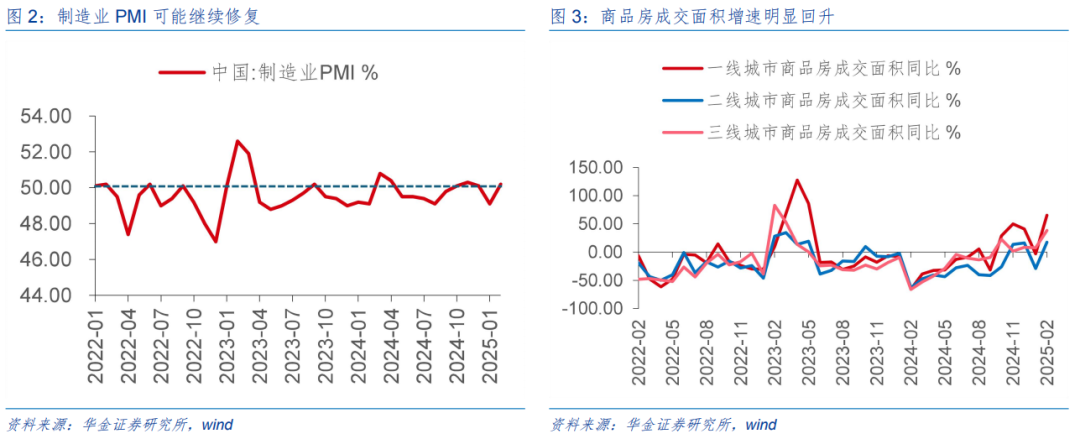

3月政策维持宽松,外部风险有限。(1)政府工作报告明确定调政策发力,多部委进一步表态细化政策落实,3月政策大概率维持宽松。一是两会政策总基调积极超预期,对于经济增长的重视程度上升:首先政策制定上提出发展和安全并重,同时明确提出2024年“9.26”以来实施的稳增长政策方向不变,紧抓存量和增量政策落实下经济增长预期可能迎来明显修复;其次明确实施更加积极的财政政策,今年赤字率、赤字规模、超长期特别国债等均较去年有明显上调,财政支出力度明显加大。二是多部委进一步表态细化政策落实,宏观政策和资本市场政策发力方向明确,此外国家金融监督管理总局发布《关于进一步扩大金融资产投资公司股权投资试点的通知》,通过将金融资产投资公司股权投资范围扩大至试点城市所在省份、支持符合条件的商业银行发起设立金融资产投资公司、支持保险资金参与金融资产投资公司股权投资试点以发挥股权投资对科技创新和民营企业发展的支持作用。(2)3月俄美乌谈判可能进一步达成协议,美对华再度加征关税已落地。一是近期俄乌谈判迎来一定进展,特朗普下令暂停对乌克兰所有军事援助,俄乌冲突可能即将迎来尾声,地缘冲突有所缓和。二是美对华关税再度加征,国内市场反应已逐步钝化:首先,3月4日生效的美国关税措施除了对绝大多数加拿大和墨西哥商品加征25%关税,还有在此前已对中国商品加征10%关税的基础上,再额外加征10%,特朗普上台后再度践行单边主义政策,采取极端措施进行贸易保护,对美国自身商品价格和通胀有强烈影响;其次,关税加征对我国影响已经逐步减轻,在近年关键产业技术持续突破、自主可控领域显著发展的环境下,美国“围追堵截”式打压已逐步失效,且市场预期也已经充分反应,外部负面风险事件再度落地概率有限。

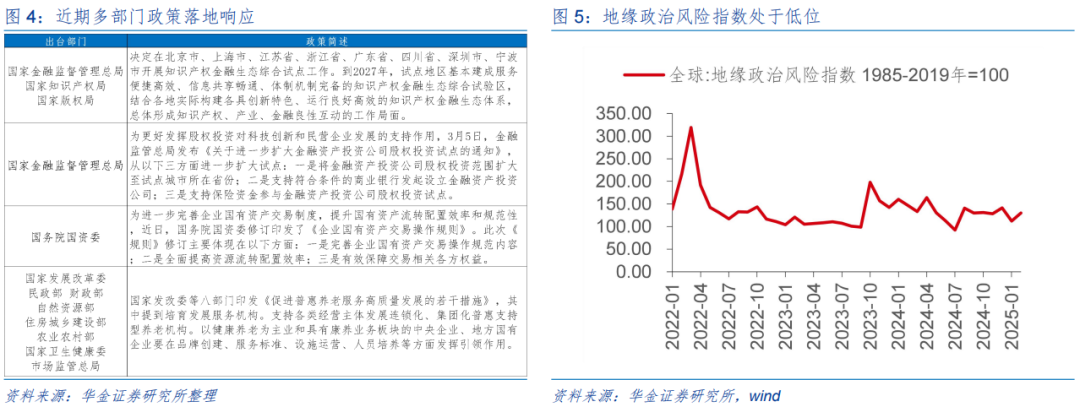

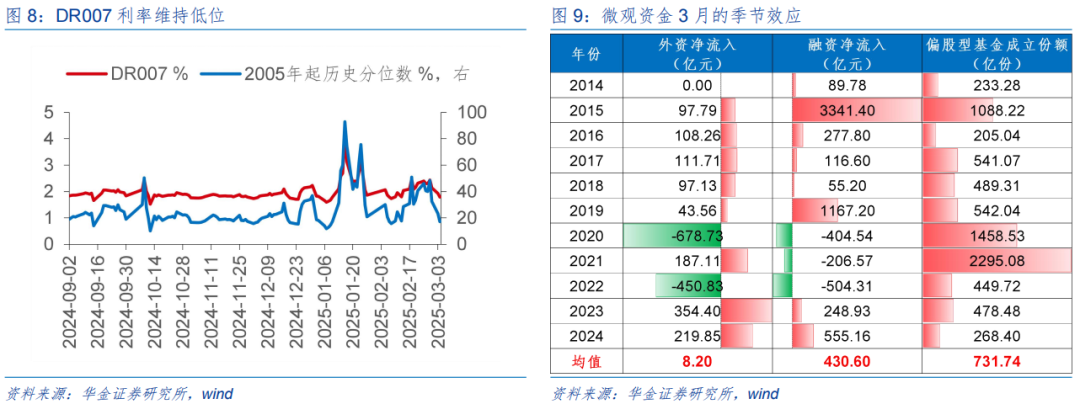

3月流动性大概率维持宽松。(1)宏观流动性维持宽松。一是海外方面,2月美国制造业PMI小幅下滑至50.3(前值为50.9),同时就业数据略有降温,2月失业率小幅上升至4.1%(前值为4.0%),为2024年11月以来新高,同时新增非农就业人数维持在15万人左右的低位(去年同期为27.5万),美国年内降息3次的预期上升。二是国内方面:首先3月资金面可能有所宽松,历史经验来看央行3月公开市场操作可能投放一定流动性;其次近期利率水平维持低位,DR007自2005年以来分位数维持在20%左右的位置,较前期高点明显下降;最后央行继续表态择机降息降准,在保增长政策导向下3月国内仍可能降准。(2)3月外资、融资及中长期资金流入股市可能进一步上升。一是历史经验来看,3月微观资金净流入A股概率较大,统计2014年以来的11年中外资、融资和新发基金表现来看,陆股通净流入8次(仅2020年疫情爆发及2022年俄乌冲突下当月为净流出),融资净流入8次,3月资金流入均值分别为8.2亿元、430.6亿元、731.7亿份。二是今年来看,3月微观资金仍可能净流入:首先两会对于地产政策做出进一步升级细化,地产端可能企稳下有助于改善市场信心,推动资金流入;其次引入中长期资金入市政策基调不变,后续机构资金流入空间十分充裕。

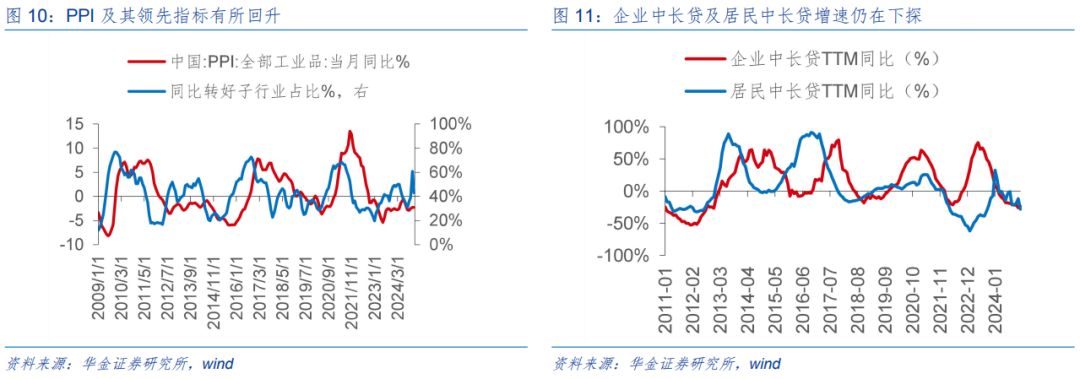

从盈利信用框架来看,3月盈利可能继续修复、信用可能筑底企稳,A股可能震荡偏强。(1)3月盈利可能延续修复趋势。一是历史经验来看,工业企业盈利与PPI趋势一致,当前PPI及其领先指标有所回升,显示工业企业盈利回升趋势可能延续。二是根据我们在年度策略《方兴未艾——A股2025年策略展望》中所述,财政政策发力可能扭转盈利趋势,而两会政府工作报告中对于财政政策表述十分积极,3月财政发力政策可能逐步落地实施,可能导致盈利继续修复。(2)3月信用可能筑底企稳。一是历史经验来看,中长贷下行周期持续11-23个月左右,本轮中长贷增速于2023年7月见顶,今年3-4月份可能见底。二是中长贷结构来看,今年专项债预算的扩张,基建项目加速落实下有望推动企业中长贷增速回升,此外当前政策明确助力房地产市场起跌回稳的基调下,短期地产销售企稳回升可能推动3月居民中长期企稳。

二、3月行业配置:建议均衡配置科技、部分消费和顺周期

(一)科技仍可能是配置主线

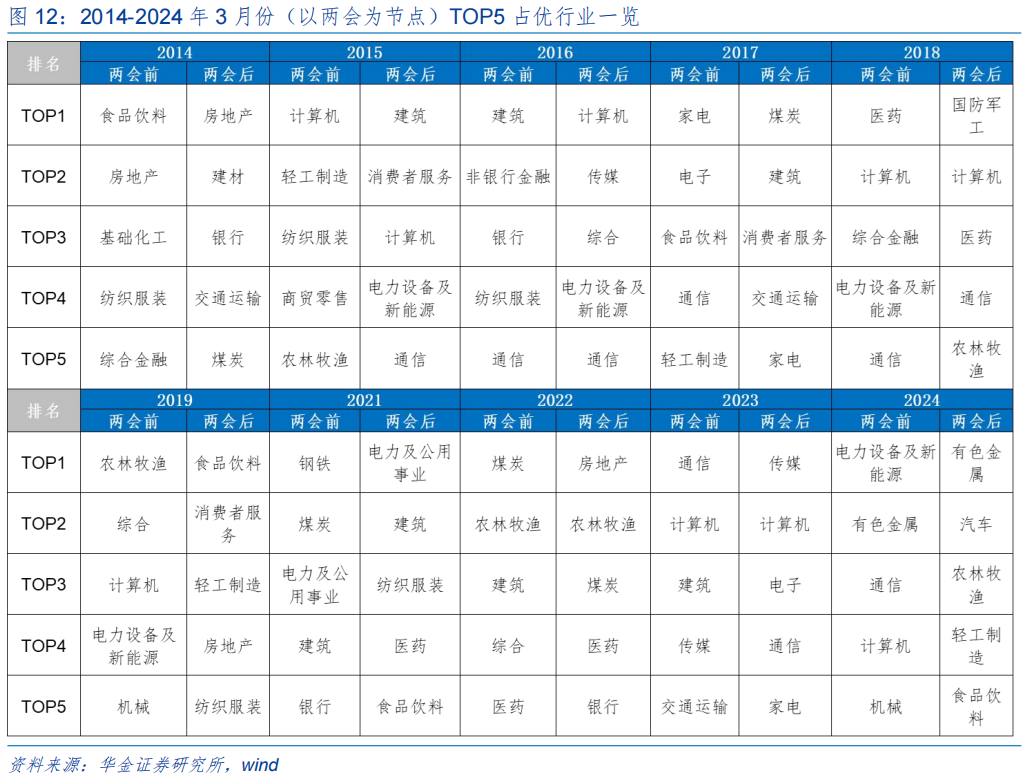

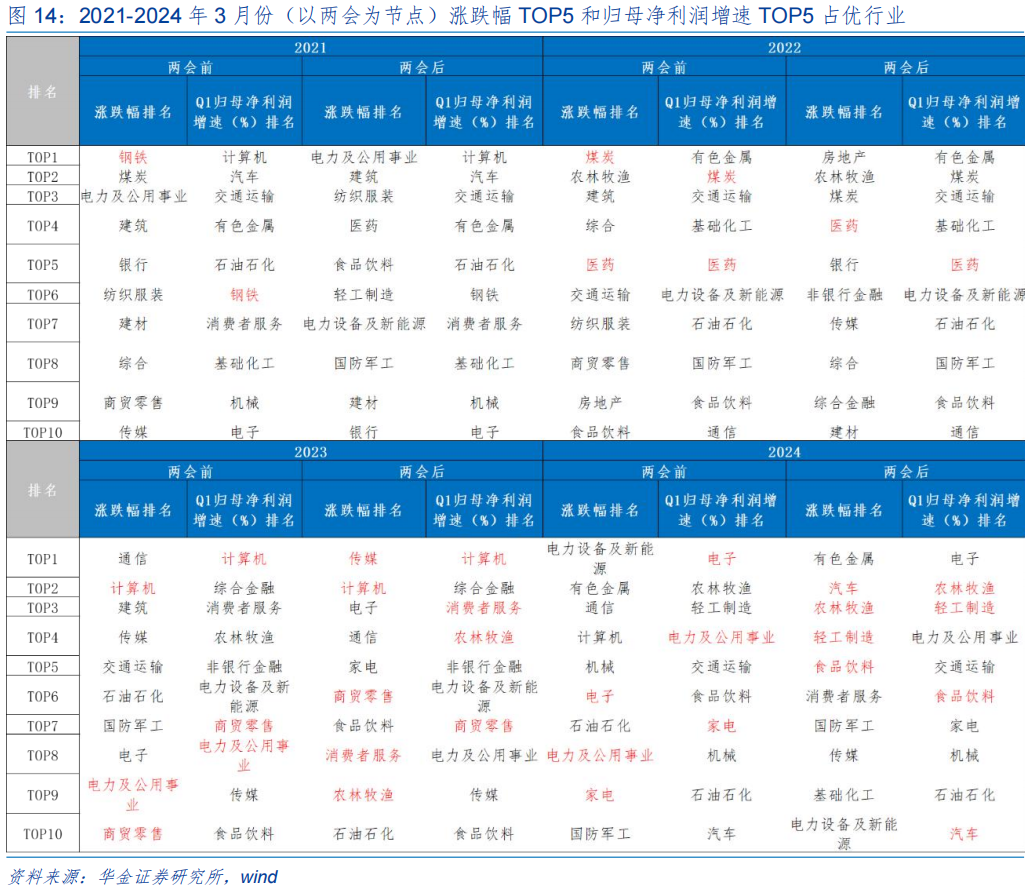

历年3月政策导向以及产业趋势向上的行业占优。通过复盘2014年-2023年(因2020年两会在5月份召开,故剔除)历年3月份以两会为节点TOP5占优的行业,我们发现:(1)两会前后政策导向和高景气的行业持续占优。历年3月多有两会召开,政策导向下相关行业表现占优。具体来看,2014年两会提出“加大棚改、提高大城市保障房比例、推进公租房和廉租房并轨”等政策,房地产及相关产业链如建材、化工等行业受益明显,涨幅居前。2015年两会强调互联网科技创新政策,计算机行业在两会前表现强势。2018年两会聚焦经济增长和民生工程等方向,医疗改革等政策推动医药行业表现占优,同时人工智能、5G等科技创新政策发布,助力电子与计算机行业在两会后继续走强。2019年两会聚焦提振消费、科技创新、民营经济发展等方向,计算机行业、食品饮料、商贸零售等行业在两会后表现突出。2021年两会提出“碳达峰、碳中和”目标,新能源产业及传统高能耗行业的调整与升级成为关注点,电力设备及新能源行业在两会前后表现突出。2022年两会提出“地产调控有优化空间”,房地产行业及上下游产业链受益,建筑、家电在两会前后表现较好。2023年两会强调创新驱动发展、传统制造业升级和提振消费等政策导向,科技、传媒及部分制造业表现占优。(2)两会后若经济基本面出现较强修复预期则顺周期相关行业可能占优。如2019年聚焦提振消费、科技创新、民营经济发展等方向,经济基本面改善预期带动消费行业表现,两会后食品饮料、商贸零售、轻工制造等消费行业,以及农林牧渔、综合等行业表现较好。2022年地产调控政策的优化,直接带动了房地产及相关产业链的发展,建筑、地产、煤炭等顺周期行业涨幅靠前。

今年3月来看,政策导向和高景气的行业指向科技和部分消费。当前来看,政策支持的方向是科技和消费,产业趋势上行的方向是科技。(1)科技方面:首先,政策端对科技创新的支持力度不断加大,从国家战略到地方政策,一系列扶持措施持续落地。近期,今年两会进一步聚焦新质生产力,会议提出“培育壮大新兴产业、未来产业”,推动商业航天、低空经济等新兴产业安全健康发展,培育生物制造、量子科技、具身智能、6G等未来产业。其次,业内催化带动科技产业趋势不断上行。目前,科技板块核心动能聚焦 DeepSeek技术突破与机器人产业链量产催化。一是DeepSeek以其低成本、高性能模型推动AI开发门槛大幅下降,推动投资者重新评估中国科技企业潜力,相关科技股盈利预期上修;二是近期机器人板块催化不断,如特斯拉Optimus量产在即、Figure人形机器人30天速成物流分拣展现强大场景适应性,叠加国内企业(华为、宇树科技)技术追赶,驱动核心部件国产替代加速以及量产配套需求爆发。产业催化带动科技行业景气度持续上行。中长期视角下,AI技术驱动的产业变革趋势明确,随着技术迭代与应用的深化,相关领域具备广阔的发展空间和投资潜力。(2)消费方面:一是两会报告将“大力提振消费”放在重点工作之首;二是明确提出实施提振消费专项行动,安排3000亿元支持消费品以旧换新,因此与此相关的家电、汽车、消费电子、食品饮料、社服、商贸零售等行业可能受益。

(二)部分消费和顺周期3月也有配置机会

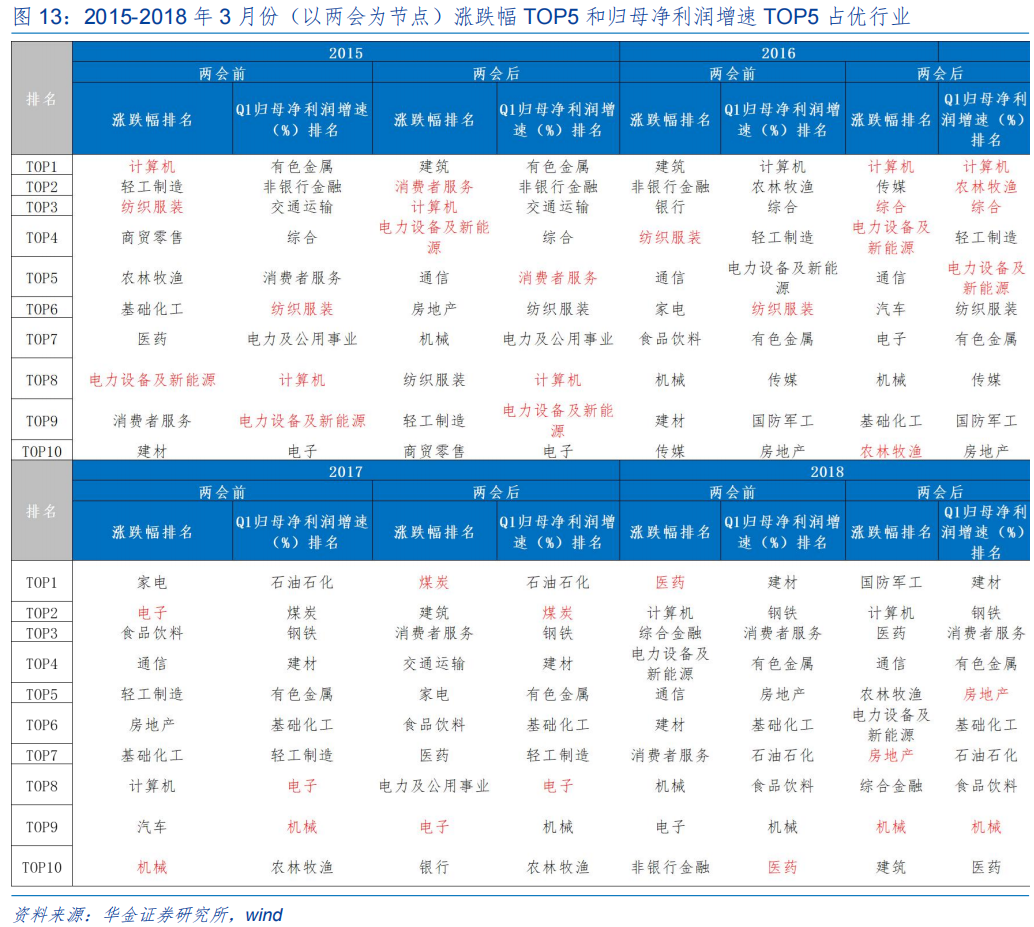

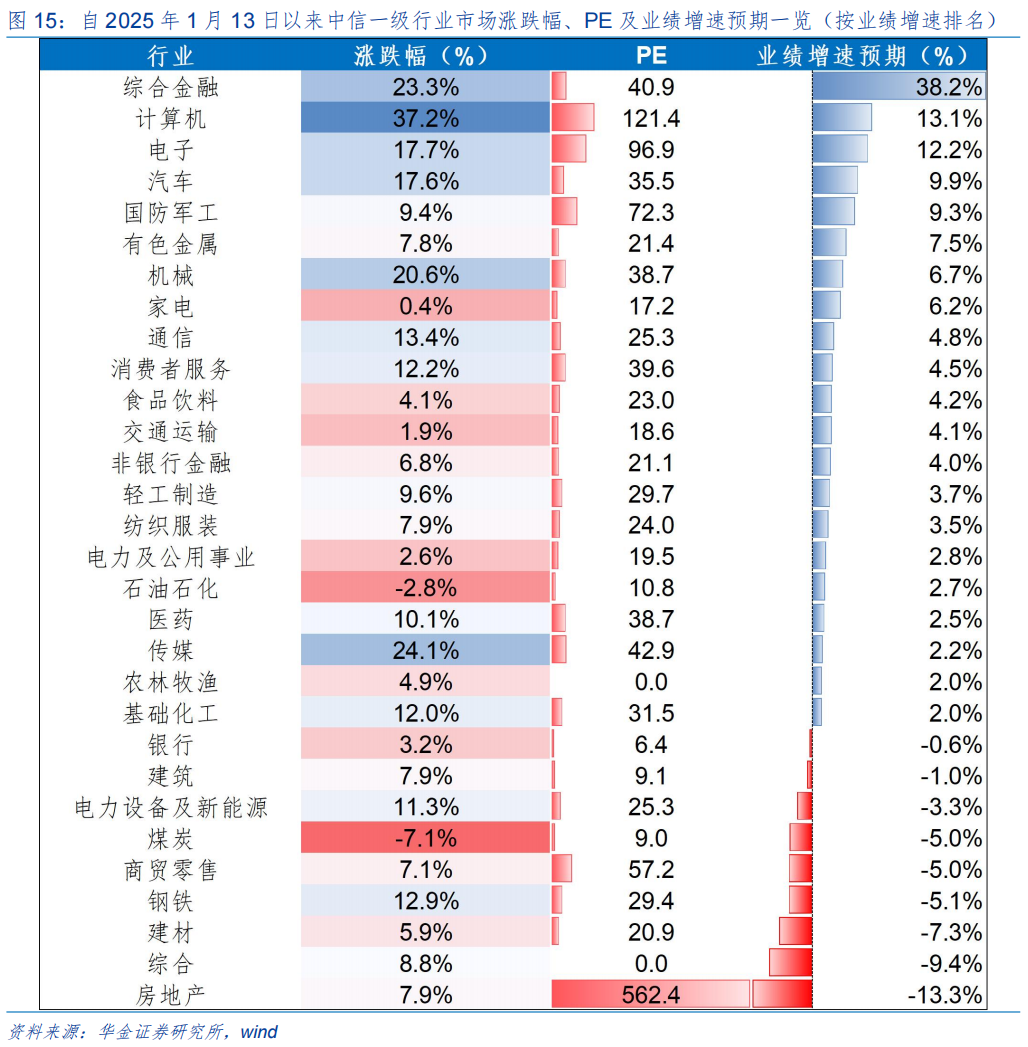

部分消费和顺周期3月也有配置机会。一是历史经验上3月中下旬业绩偏好的行业表现相对占优。通过复盘2015年-2024年3月份以两会截至时间为节点,涨跌幅TOP5和归母净利润增速TOP5占优行业发现:3月中下旬业绩表现较好的行业占优。具体来看,2015年消费者服务、计算机和电力设备及新能源行业归母净利润增速在30个一级行业中排名前十,涨跌幅在30个一级行业中排名前四。2016年计算机、农林牧渔、综合一级电力设备及新能源行业归母净利润增速在30个一级行业中排名前五,对应的行业涨跌幅来看,计算机、综合以及电力设备及新能源排名前五,农林牧渔行业涨跌幅排名第十。2017年煤炭行业归母净利润增速在30个一级行业中排名第二,行业涨跌幅排名第一;电子行业归母净利润增速在30个一级行业中排名第八,行业涨跌幅排名第九。2019年房地产和机械行业的归母净利润增速和行业涨跌幅均排名前十。2022年医药行业归母净利润增速在30个一级行业中排名第5,行业涨跌幅排名第四。2023年计算机、消费者服务、农林牧渔以及商贸零售等行业归母净利润增速在30个一级行业中排名前十,其对应的行业涨跌幅也排名靠前。2024年涨跌幅排名前五的行业如汽车、农林牧渔、轻工制造以及食品饮料的归母净利润增速排名也均在前十里面。二是今年一季报相对偏好的行业可能是消费和部分顺周期行业。我们将2025年1月13日以来中信一级行业的涨跌幅、PE以及对应行业业绩增速进行排序,从2025年万得一致性营收增速预期来看,金融、计算机、电子和汽车等行业业绩增速预期较高,食品饮料、有色金属等行业业绩增速相对较好。

(三)3月配置可能转向均衡

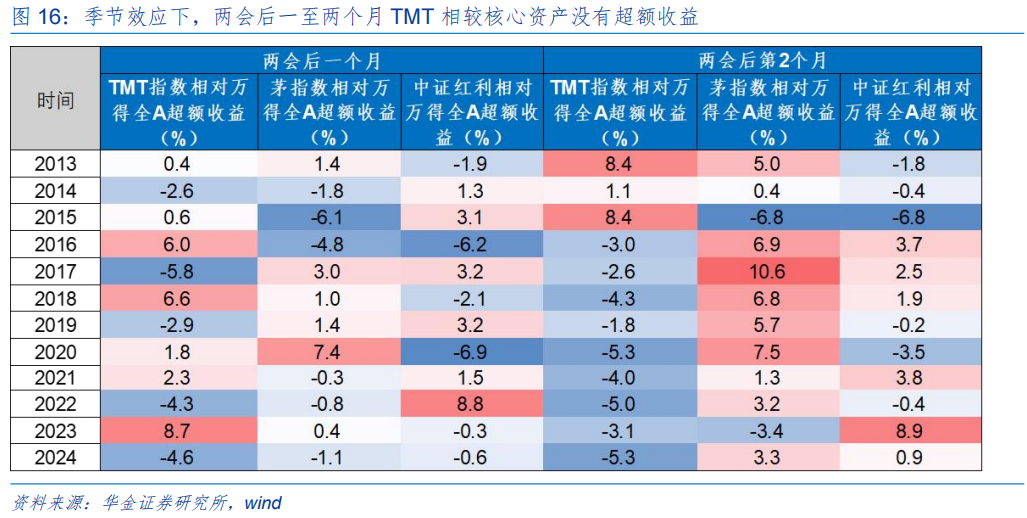

3月配置可能转向均衡。历史经验上,两会后一至两个月内TMT相对大盘大概率没有超额收益,要有超额收益需要持续不断的产业趋势催化;而核心资产相对大盘大概率有超额收益。通过复盘我们发现:(1)两会后一至两个月内TMT相对大盘大概率没有超额收益,要有超额收益需要持续不断的产业趋势催化。具体来看,两会后一个月仅2016、2018、2021以及2023年TMT相较核心资产具有超额收益。2016年供给侧改革背景下,传统行业产能出清,政策转向支持新兴技术(如5G、半导体),叠加4G向5G过渡期的设备升级需求,TMT板块获得资金青睐。2018年金融去杠杆边际缓和,流动性宽松,成长风格占优,同时,中美贸易摩擦加剧,国产替代逻辑强化,两会明确支持科技创新,政策导向下对自主可控技术预期升温,TMT等高弹性板块受益。2021年全球半导体供需失衡,叠加“双碳”政策推动,TMT板块的半导体、光伏设备等细分领域表现突出。2023年AI技术突破(ChatGPT爆火)叠加政策加码数字经济,两会提出“加快发展人工智能”,TMT板块成为投资焦点。(2)核心资产相对大盘大概率有超额收益。具体来看,两会后两个月仅2013、2014以及2015年TMT相较核心资产具有超额收益。2013-2015年是4G普及和移动互联网爆发的黄金期,TMT行业基本面持续改善(如手游、互联网金融),业绩逐步兑现,产业趋势持续强化下,支撑中长期超额收益。同时,“互联网+”写入2015年政府工作报告,出台电商税收优惠、互联网金融试点等一系列政策优惠,政策导向叠加产业趋势持续强化,TMT板块表现占优。除2013-2015年外,核心资产相对大盘大概率有超额收益。今年3月来看,科技产业催化仍可能不断,仍可能有一定超额收益;核心资产估值偏低,基本面可能边际改善,大概率有超额收益。

(四)3月继续均衡配置科技、消费、补涨的成长和部分顺周期

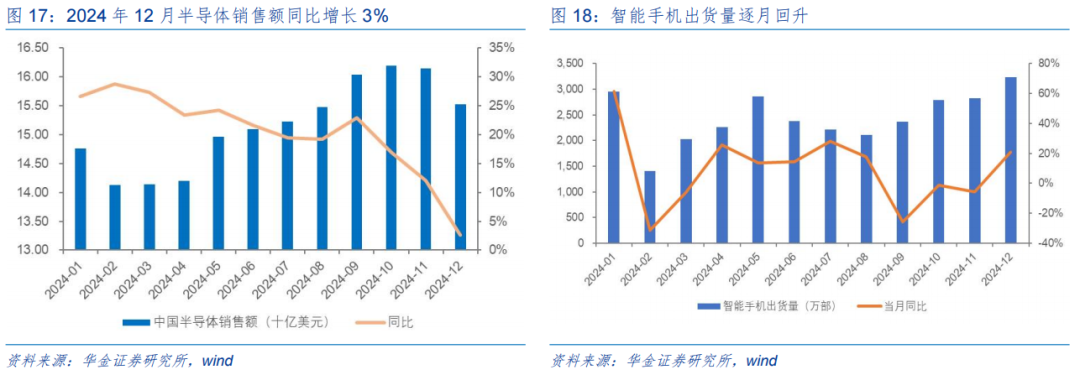

3月建议均衡配置政策和产业趋势向上的电子、机械、传媒、通信、计算机。(1)电子:半导体方面,半导体产业正迎来周期拐点,高性能计算、5G通信和智能汽车等新兴领域的需求推动了市场回暖,2024年12月中国半导体销售额为155.3亿美元。消费电子方面,2024年消费电子行业经历去库存后,终端需求逐渐复苏,2025年有望在AI赋能下带动消费电子终端创新,同时叠加以旧换新政策推动,行业终端需求有望持续增长。(2)机器人:人形机器人催化频出,如FigureAI发布VLA大模型Helix,仅用500小时机器人数据集即实现家庭场景泛化能力,未来随着AI技术进步与产业链协同,机器人有望在工业、服务等领域加速渗透,未来增长潜力巨大,行业成长性较高。(3)传媒:传媒板块近期处于估值相对低位。腾讯、百度等多产业头部公司陆续接入Deepseek,持续推动“AI+ ”应用加速落地。Apple Intelligence 预计4 月登陆国行 ios 设备,阿里、百度等均参与集成,端侧 AI 再迎催化。(4)通信:算力方面,国内政策支持和自主可控推动下加速国产算力产业链的发展,受到AI、云计算等技术发展的推动,算力需求持续增长,行业前景广阔,企业有望从算力需求的增长中受益。(5)计算机:自动驾驶方面,技术突破带来的成本降低和性能提升,市场对高阶智驾需求快速增长,推动相关企业及供应链快速发展。数据要素方面,2024年我国软件业务收入137276亿元,同比增长10.0%。

3月建议均衡配置政策支持和基本面可能边际改善的消费。一是以旧换新政策加力推动商品消费,家电、消费电子等行业可能受益。消费品以旧换新支持资金从去年的1500亿元增加到3000亿元,同时扩大“换新”补贴的品类范围,家电从“8+N”类增加到“12+N”类,增设了手机、平板、智能手表(手环)“购新补贴”。二是加大服务消费供给和创新服务消费场景可能推动相关消费上升,餐饮、养老、旅游、体育等相关的食品、社服、商贸零售等行业可能有配置机会。三是多部门联合制定《提振消费专项行动方案》将于近期发布。随着消费支持政策陆续落地,有望进一步刺激消费需求。

3月建议均衡配置基本面可能改善和补涨的医药、电新、部分顺周期。(1)医药:一是节后美股AI医疗标的股份Tempus AI强势上涨叠加国内Deepseek情绪带动,催动国内AI医疗相关标的公司股价快速上行,带动医药情绪回升。二是近期《关于完善药品价格形成机制的意见(征求意见稿)》、《关于医保支付创新药高质量发展的若干措施》第二轮征求意见稿流出,支持创新药行业高质量发展,政策边际改善明显。三是两会工作报告明确提出“健全药品价格形成机制,制定创新药目录,支持创新药发展。完善中医药传承创新发展机制,推动中医药事业和产业高质量发展”,因此相关的创新药和中药可能受益。(2)电新:一是板块已经长期充分调整,新能源超跌逻辑驱动下可能有相应配置机会;二是根据第二届中国全固态电池创新发展高峰论坛的共识,硫化物固态电解质匹配高镍三元正极和硅碳负极的技术路径已成为主流方向。短期半固态电池装车进展、全固态电池样品推出均有望带来催化效应,推动行业景气改善。细分方向来看,风电方面,2024年12月中国发电新增设备容量累计同比增长6%;储能与电力方面,工业和信息化部等八部门正式发布《新型储能制造业高质量发展行动方案》,政策利好下叠加海外需求驱动,储能行业有望迎来新发展。(3)有色:全球经济复苏预期增强、通胀升温以及绿色能源转型带来的结构性需求支撑。供给端,受地缘政治、环保限产和资源品位下降等因素影响,部分金属供应持续受限,叠加全球库存处于低位,供需格局偏紧;同时,美国加征关税以及全球供应链重构背景下,金属资源供需区域错配加剧,进一步推升价格弹性。此外,美元走弱、通胀预期升温以及新能源产业链对金属需求的长期拉动,为板块提供持续驱动力。(4)化工:化工板块当前估值仍处低位,中长期配置性价比凸显。从供需来看,供给端近几年资本开支及在建产能增速放缓,但存量产能及在建产能仍需时间消化;需求端,2025年随政策刺激效果显现、终端产业回暖,内需潜力有望释放,行业或迎复苏起点,成本减压及需求改善的下游环节或率先复苏。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

本篇报告相关信息:

证券研究报告:【华金策略邓利军团队-定期报告】

三月延续震荡偏强,均衡配置

对外发布时间:2025年3月8日

发布机构:华金证券股份有限公司

报告分析师:

报告联系人:

张欣诺

zhangxinnuo@huajinsc.cn

苏雪儿

suxueer@huajinsc.cn

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...