长安期货张晨:甲醇供需易势下方支撑走强 装置盈利增厚警惕回落风险

- 汽车

- 2025-03-03 16:06:06

- 1

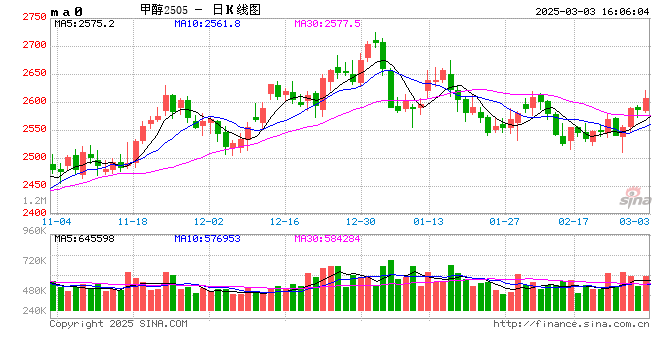

一、行情走势回顾

2月甲醇窄幅震荡,月初假期归来在下游补库需求及2月进口预期下行影响下盘面小幅反弹,但价格的上涨带来下游的抵触情绪,且终端需求未完全恢复,部分MTO装置停车检修,同时内地厂家去库压力较大,价格下调,内地与港口套利窗口打开,内地货源流入港口地区,导致在进口缩量情况下港口累库,打压市场心态,主力合约冲高回落,低位震荡,下旬下游装置产能利用率回升,加之甲醇产能利用率回落后市场交易春检预期,盘面再度反弹,主力2505合约收于2586元/吨,月涨32元/吨或1.25%,夜盘重返2600元/吨。

现货市场交投逐渐恢复,且在价格上涨过程中,下游询价增加。截至2月28日,江苏太仓地区进口甲醇市场价2615元/吨,环比一月底下跌35元/吨,广州国标甲醇市场主流价2645元/吨,环比一月底下跌10元/吨,西北陕西地区市场主流价2200元/吨,环比一月底下跌30元/吨,内蒙古地区市场主流价2157.5元/吨,环比一月底上涨60元/吨,川渝地区市场主流价2405元/吨,环比一月底下跌95元/吨,鲁南地区市场主流价2467元/吨,环比一月底上涨65元/吨。华东太仓地区现货与05合约基差33元/吨,环比一月底收缩58元/吨,华东太仓与山东中部地区价差127.5元/吨,环比一月底扩大25元/吨,与山东南部价差145元/吨,较节前收缩75元/吨。

二、供给端:国内装置春检逐步开启,进口预期减量

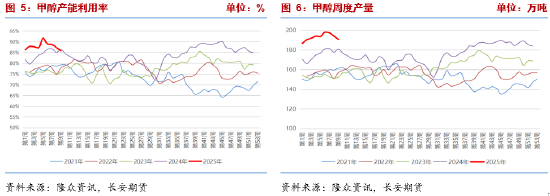

2月甲醇装置产能利用率开始出现回落,2月28日当周,甲醇生产企业装置产能利用率85.74%,较一月底下跌3.31个百分点,低于上年同期0.64个百分点,2月国内甲醇产量778.8万吨,环比1月减少77.58万吨,因产能基数扩大及春节错位,同比增加32.07万吨,期间煤单醇装置产能利用率有所回落,另外焦化企业因焦炭亏损加剧,也有减产动作。按照往年节奏,3月内地煤头装置将陆续开启春节春检,从产能利用率数据上已有部分体现,不过由于煤价下跌,目前煤制甲醇装置现金流利润回升,或抑制厂家检修意愿,因此春检带来的减量幅度仍需关注。

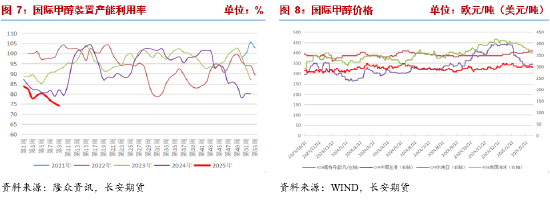

海外装置开工率54.74%,较一月底下降4.52个百分点,再创新低,目前伊朗装置开工仍处低位,一般而言,伊朗装置通常会在3-4月气温回升后恢复,4月份开工率或有明显回升,但从目前来看,伊朗装置整体恢复进度不及预期,同时持续低产量使得库存回落明显,因此继2月进口减量后,3月进口量预期同样向下修正,一般而言,伊朗装置通常会在3-4月气温回升后恢复,4月份开工率或有明显回升,若3月国内春检落地,将于进口减量形成共振,支撑期现货价格。

三、需求端:需求陆续恢复

2月受春节假期影响,需求端表现偏弱,期间虽有下游补库行情,但因终端未完全恢复,对行情支撑有限,随着气温的回暖,下游复工复产,对原料的需求增加,同时终端即将进入金三银四需求旺季,需求带来的支撑走强。

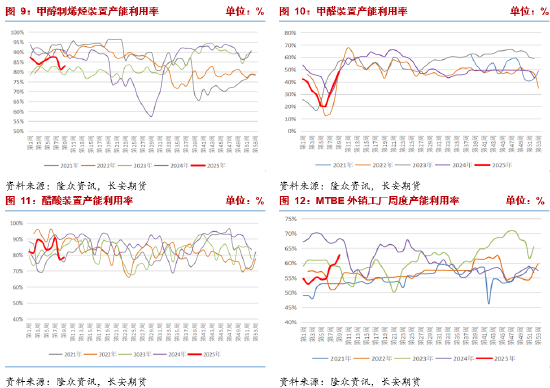

主力下游方面,装置方面,MTO装置产能利用率在2月有所回落,2月28日当周,国内MTO装置产能利用率82.98%,环比一月底下降3.45个百分点,华东地区的宁波富德、浙江兴兴、中安联合都有停车检修情况,外采甲醇需求减少,压制区域内价格,目前中安联合、宁波富德已重启恢复运行,区域内甲醇消费量将有所增加,港口连续累库情况或将终结,支撑港口地区价格。成品方面,PP、PE震荡运行,终端消费需求恢复中,煤制装置利润较好,外采甲醇的MTO装置成本较高,因此随着甲醇价格的增加,负反馈的概率也在增加。

传统下游品种装置产能利用率多数上涨,装置陆续重启,下游采购积极性有所提升。2月28日当周,醋酸装置产能利用率78.48%,较一月底降4.76个百分点,2月中下旬,醋酸检修装置有所增加,预计3月上旬仍维持检修状态;甲醛装置产能利用率48.30%,较一月底增28.1个百分点,下游板厂陆续复工,交投氛围较节前向好,甲醛装置陆续重启或提负,开工率持续上涨;MTBE装置产能利用率62.77%,较一月底增8.27个百分点,春节后汽油需求虽有走弱,但MTBE出口需求有所增加,部分大型厂家出口集港,启动装置增加;二甲醚装置产能利用率6.46%,较一月底降1.32个百分点,受需求疲软影响,二甲醚装置在春节后开工维持低位,预计3月陆续恢复。

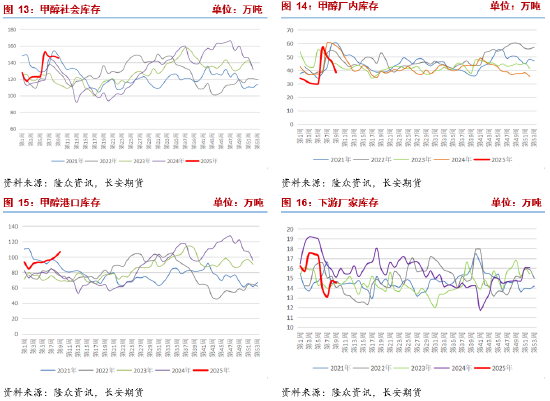

四、库存:港口有去库预期,厂家库存压力减轻

库存方面,春节期间厂家维持生产,下游提货量有限,库存大幅增长,节后下游开启补库,加之西北地区部分MTO装置外采,市场交投氛围较好,且运力恢复,厂家大幅去库,目前已至同期低位,支撑厂家挺价,截至2月28日,甲醇厂家库存38.45万吨,较一月底增8.49万吨,同比降19.82万吨,较春节后首周降18.93万吨。

2月进口量大幅减少,港口到港量回落,但因内地货源补充、假期港口提货同样受限及节后华东地区MTO装置停车情况增多,港口持续累库,截至2月28日,南方港口甲醇库存106.92万吨,较一月底增加13.94万吨,目前伊朗甲醇装置仍维持停车或低负荷运行,预计3月进口货源到港量仍将处在低位,内地部分煤头装置面临春检,区域内价格走高后套利窗口将逐渐关闭,同时已知华东地区此前停车的两套MTO装置已重启,预计港口库存拐点即将出现。

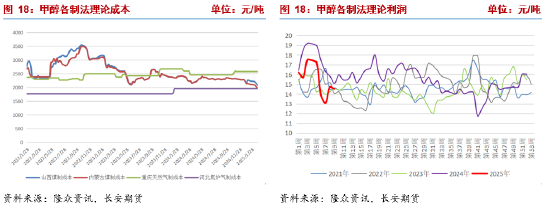

五、成本端:煤价仍有下行压力

2月甲醇各制法装置利润涨跌互现,其中煤制装置现金流利润扩大,天然气及焦炉气装置则有所亏损。煤炭方面,节后煤价持续回落,秦皇岛港5500大卡动力煤跌超70元/吨,续创近五年新低,环渤海九港库存攀升至2900万吨以上,港口疏港压力较大,贸易商出货意愿增强,但下游观望情绪较浓,市场成交情况不佳,坑口煤价跌幅更甚,下游需求增长缓慢,拉运情况一般。供给端,产地煤矿生产持续提升,钢联调研2月28日当周,462家样本矿山产能利用率95.6%,较一月底增加20.3个百分点,日均产量574.1万吨,较一月底当周增加121万吨,煤矿库存增加54.3万吨,近期因两会前安监升级等原因,供给侧压力边际走弱,但难改供应充裕现实。运输方面,大秦线发货量回升至110万吨左右,但锚地船舶数量较少,调出量维持低位,海运价格指数此前连续上涨,但最近一周涨势明显收窄,下游需求仍相对不足。需求端,工商业用电量需求恢复,电厂日耗回升至正常水平,电厂存煤可用天数下降,但高于往年同期,电厂拉运积极性一般,且后市将步入消费淡季,电厂大规模补库可能性不大,需要注意的是,随着内贸煤价格下跌,进口煤性价比走低,下游对于内贸煤的需求或有增加。随着煤价下跌且难见底部,上周中国煤炭工业协会、中国煤炭运销协会发布倡议书,提出有序推动煤炭产量控制,维护生产供需平衡,发挥好进口煤补充调节作用,有效控制劣质煤进口量,供给端或有相应动作。整体看动力煤供强需弱状态仍未改变,价格仍有下行压力,短期内在安监以及内外价差收缩后下游补库倾向转变下,煤价有阶段性支撑,中长期关注降水情况,近两个月全国整体降水较少,三峡水库出库量同比增加,水位下降,若干旱天气未有改善,水电替代作用将有所减弱。

六、总结:供需易势下方支撑走强,装置盈利增厚警惕回落风险

因装置产能扩张,近期国内甲醇产量较历史同期仍有较大增量,不过国内装置产能利用率已出现回落,后市部分装置将进行春检,国内供应压力将有所缓解,从成本方面看,煤炭供强需弱状态延续,煤头装置现金流利润增厚,在此背景下,厂家春检的意愿将成为影响甲醇供给的重要变量;海外装置开工率继续处于低位,伊朗装置暂未回归,进程不及预期,预计3月进口增量有限;需求有所回升,随着天气回暖,工业品进入消费旺季,下游装置开工率将有所提升,江浙地区MTO装置产能利用率处相对低位,有较大提升空间,目前已有两套装置重启,将带动区域内甲醇消费,同时也需注意,下游若不跟涨,装置利润收缩或亏损加剧,将再次带来负反馈压制。综上,甲醇供需边际改善,盘面偏强运行,基于春检及消费旺季驱动继续关注逢低做多机会,但随着甲醇价格的上行,厂家检修的意愿或受到影响,下游的抵触情绪也或有增强因此对于甲醇上方空间持谨慎态度。仅供参考。

长安期货:张晨

2025年3月3日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...