指数业务的盈亏平衡规模到底是多少?

- 生活

- 2025-02-05 20:18:05

- 14

2024年基金行业进入到全面拥抱指数的阶段。

然而,一年过去了,年初喊着口号秣马厉兵的基金公司却陷入了深深的思考:

都知道发展业务需要烧钱,但是,烧多少,烧多久?却一直看不到终点。先进者在前期规模优势的积累下尚能继续圈地,后来者则面对着千军万马过独木桥的处境却还要摩拳擦掌想要卷死同行。

此外,在全面降费的背景下,按照原有的发展节奏是否能得到预想的效果?毕竟口中的“不计成本”与实际的“不计成本”是两种概念。如果从项目评估的角度,一个项目远期收益都无法覆盖成本,那这个业务必定是没有生命力的。

基金公司作为市场机构还是要考虑股东方的利益,发展指数业务是一个长期无法证伪的事情,但管理层任期内的业绩是很容易被证伪的。所谓“功在当代,利在千秋”,还是“功在当代,利在当代”更好一些。

因此,在这里笔者想要全面梳理一下指数业务发展的收入与成本项,并从财务平衡的角度去探讨,对于指数业务,到底多大的规模才能够“自给自足”?

01

指数(ETF)业务的主要收入和成本构成

要讨论盈亏平衡点,首先要厘清一只ETF的收入和成本构成。

收入端

1. 管理费收入:公募基金最主要的收入来源。

2. 其他收入。

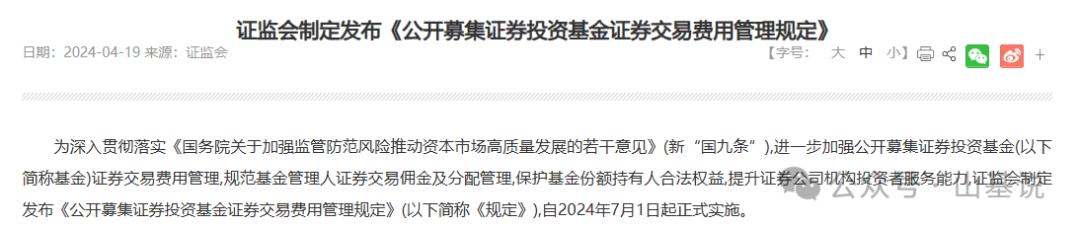

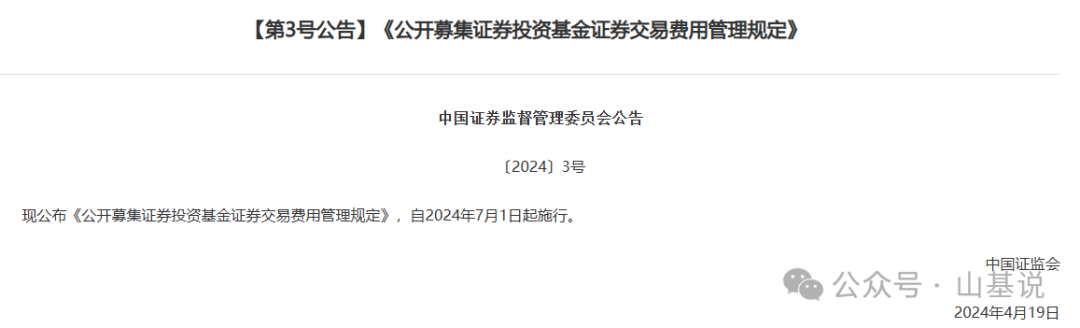

目前ETF业务几乎没有额外收入来源。(过去有部分“可交换资源”比如交易量、转融通出借等可用于辅助产品销售。但2024年7月1日起,《公开募集证券投资基金证券交易费用管理规定》正式实施,交易佣金分配不得与基金销售规模挂钩。与此同时,在24年年初新增转融通业务已全面暂停,存量合约也均于要求在2024年9月30日前了结。在不考虑实际执行情况下,即便补券佣金依旧有利可图,我们认为ETF业务额外收入来源已近乎为零。)

成本端

1. 固定成本:

这部分可以视为基金公司维护ETF业务的“基本支出”,包括:

系统成本:交易系统、估值系统、清算系统、风控系统等。

人力成本:基金经理、交易员、产品经理、合规稽核、TA、IT等。

运营成本和行政成本:办公场地、差旅、数据终端、审计费、律师费等

2. 规模挂钩成本:

这部分成本通常按照规模的百分比计算收取,包括:

研发费用:指数使用费&指数定制费。

销售费用:产品销售与渠道分成费用。

做市费用:流动性供应商费用。

营销费用:自媒体以及互联网平台营销投放费用。

02

盈亏平衡点的测算思路

若想达到盈亏平衡,则需“净管理费收入”与“年度固定成本”平衡

其中,

净管理费收入= 净管理费率 * 管理规模

净管理费率 = 管理费率 – 规模挂钩成本费率

所以,计算盈亏平衡收入的公式为:

盈亏平衡规模 = 固定成本 \ 净管理费率

举例,假如固定成本是2000万,管理费率是0.5%,规模挂钩成本费率为0.4%,则盈亏平衡规模 = 2000W \ (0.5% - 0.4%) = 200亿人民币。即如果管理规模超过200亿,指数业务对于基金公司开始算是利润项。

03

ETF业务收入成本测算

测算的关键在于如何准确的估算成本端支出(收入端就一个管理费,研究不出啥)。成本端咱们需要细细的拆一下,先从固定成本开始:

系统成本

系统成本是最大头也是最不能省的,篮子出错是要吃函的。

目前国内涉及ETF投资系统主要有恒生电子和赢时胜两家。

其中恒生的交易模块一般都是单独报价,一般一个模块价值在几十万到上百万,投资交易是必须购买对应的交易模块。比如,沪市单市场、深市单市场、沪市跨市场、深市跨市场、沪市港股通等等。

通常情况下,估值系统一般用赢时胜。价格相对恒生便宜,但全部模块配齐也需要大几百万。当然,这行业也有后起之秀(金纳、融选等),但稳定性还需要时间的历练;也有一些大厂自己收一个公司自己做开发,这成本就没法算了。

粗略估计,如果全部模块配齐(恒生+赢时胜),系统成本至少要2000万每年。当然,这还是全部买齐后讲完价的结果,单买一个模块价格高的离谱(也听过有土豪外资不讲价的)。

如果投资海外则需要额外配备彭博,成本视终端数量以及开通模块而定,一般单个终端定价年费3万美金。

如产品开发涉及量化内容一般还需购买比如Barra等风险模型,一般也是基础5万美金,上不封顶。当然如果自己有量化团队蹭一下这个钱也可以不用花。

粗略估计,系统成本价格取决于产品复杂程度。若是产品数量在10只以上的,则起步每年1000万。

人力成本

这个测算比较敏感。笔者不敢过多揣摩。

但是根据国际金融协会(IIF)的报告,海外资产管理行业(共同基金)人力成本占比在20-40%之间,比如贝莱德2022年的财报中显示《薪酬与福利支出》占到公司总收入的约30%。

当然,不能拿海外经验套用我国国情。

那咱就不说钱,说人,看看一个部门需要多少人。

如果按照运营所需的最低配置:一个基金经理(最多能挂20个产品) + 一个研究员(晚上做篮子的),把别的职能都摊到公司各个的部门,那成本确实很低。

但其实,纵观中国ETF发展史,能做大的公司其实都是类似事业部制的部门结构,即部门内职能多样且分工明确,有做投资的、有做交易的、有做研究的、有做市场的、有做营销的、有做产品的等等。这种结构发展到现在,头部机构人多的可以有六七十人,少的也有十几号人。

笔者斗胆假设,假设十个人的团队,五个基金经理,每人每年80万,5个研究员岗位,每人每年40万。人力成本合计薪水支出600万元。

运营成本和行政成本

因为我们讨论的是并不是从零开始公募业务,而是在现有投研业务之上增添指数条线。所以运营和行政成本这方面,笔者认为可以将其并入公司的正常费用成本中,不单独拿出计算。

规模挂钩成本:

研发费用

这一块省不了。研发成本主要分为指数使用费和指数定制费。全市场90%以上产品的指数使用费是0.03%/年,部分产品指数使用费高达0.12%/年。根据《公开募集证券投资基金运作指引第三号-指数基金指引》,2021年2月之后成立的新产品的指数使用费开始向基金管理人收取,但是之前的老产品仍然是由基金资产出。部分产品跟踪定制指数,因此在发产品之前还需要缴纳一笔不菲的指数定制费。

指数定制费则需综合考量不同指数公司(海外的贵)以及产品的复杂程度(因子越多越贵),范围从10万一年到50万一年不等(只要定制了就得收这个钱,无论是否发行产品都得支付)。

研发费用按照0.03%假设,直接在管理费中扣减。

销售费用

这一块是最大刚性费用。过去ETF销售主要是以交易量换规模,基金公司通过选择交易通道来分配资源,计算方法是以交易佣金(一般来说万8)乘以激励倍数(视行情产品而定,少的时候20倍,多的能到80倍)。但是,去年七月,随着《公开募集证券投资基金证券交易费用管理规定》发布,ETF产品销售也从佣金换量时代进入尾随佣金时代,即券商端的ETF新发也开始学习银行渠道参与管理费分成。就以A500为例,券商端ETF销售的管理费分成比例普遍为50%,其分成比例各不相同(有一年一签的形式,也有产品永续分成),要看是券结和托管还是普通渠道。

场外方面,首发银行说实话也好久没参与了,但一半的尾随还是要分的。第三方平台,像蚂蚁和理财通这些也普遍是50%的管理费分成。

此外,为了产品顺利达到发行规模,公募也需要配备一定的冲量资金。冲量资金视有无对冲工具而定,比如A500这类可以用股指期货拟合的指数相对来说成本会低一些,如果是行业类产品则成本更高,成本大约是年化6%-8%,特殊情况下需要补亏。

销售费用按照管理费收入的50%扣减,冲量资金等暂不考虑。

做市费用

这一块费用可大可小。本质来说ETF就两个评判标准——规模&流动性,所以对于像A500这类还没定期权的核心宽基,其成交数据一旦领先,基金公司就拿着大喇叭挨家广播。做市的主力军还是券商股衍团队(私募来说规模相对较小,也就是套利的副产品而已),成本一般按照做市资金的年化5-6%。有些产品一天干上大几十亿的成交量,一天做市就花个几十万,一个月把一年的管理费收入干完的产品比比皆是;有些产品一天成交不到百万,分币不花就等行情来临的守株待兔式打法也乐得清闲。但笔者认为,只要还是有点儿奔头的产品,一年用个管理费收入的5-10%去做流动性是应该的,毕竟ETF已经全面进入机构化时代了,流动性不好人买个屁。

做市费用假设按照管理费收入的5%扣减。

营销费用

这一块费用更是丰俭由人。ETF产品同质化严重,基金公司需要购买流量使自己的产品在芸芸众生中脱颖而出。当然如果你这产品代码简称规模流动性都有,那靠“自来水”就可以了。如果没有,那就乖乖掏钱吧。

互联网营销主体通常分为两类,一类是资讯平台,另一类是投顾大V。

把握流量端口的资讯平台近两年获得了稳定的增长,基金公司参与活动的方式一是硬广,二是共建活动。通常来说,公募头部大厂与核心平台(万得、同花顺、东财)签订的年框在大几百万至千万的水平,小点儿的平台(雪球、新浪、大智慧、基煜等)也有百万级别。原来主动权益也会分一些资源,但最近两年大部分广告都归了指数。笔者认为,产品想要在市场上有一定的曝光,用个年管理费收入的5%是很正常的。

投顾大V的合作更像是项目制。比如2024年上半年都揭不开锅的大V,下半年因为A500的出现写都写不过来,用大几十万包一只产品软文广告的事儿稀松平常。通常来说,带投顾组合的,产品加组合一般是按照买入的千三来给。纯软文类的,单片文章价格从几千至几十万不等。笔者认为,综合成本至少占年管理费收入5%。

营销费用假设按照管理费收入的10%扣减。

把上述细项按照公式加总:

管理费0.5%时,盈亏平衡规模为:1600万/(0.5%*(1-0.65)-0.03%)= 110.3亿

管理费0.15%时,盈亏平衡规模为:1600万/(0.15%*(1-0.65)-0.03%)=711.1亿

04

总结

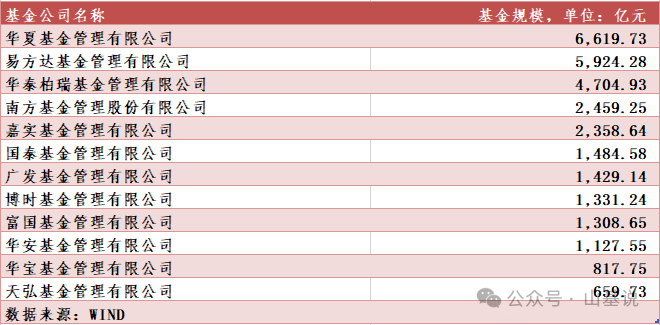

结果可能并不让人意外。110亿的规模,可能相对去年“如狼似虎”的新年展望还略显保守。但是,如果您不是直接下拉到结论,肯定能看到在上述测算过程中,笔者是如何化身葛朗台能省则省,很多提及的隐性成本也是能不算就不算。即便是这样,在管理费率为0.15%时,2024年底非货ETF规模也只有11家公司规模超过700亿。如果考虑到隐性成本,相信未来很长一段时间大部分公司的指数业务都是入不敷出的,可以预见到部分公司还将背上沉重的债务,还到地老天荒。如果家大业大,股东方全力支持,那可以考虑以时间换空间。如果不是,或许应该重新考虑发展指数业务战略的可行性。

写到这时,笔者感到了一丝悲凉。在产业景气度高点的时候我们往往会乐观的估计未来的空间,等到拐点到来的时候又后悔当年冲动扩产,最后在漫长的暗无天日的去产能过程中惨淡离场。周期是无法避免的,合理有序的供给侧改革才是我们所真正需要的。

别让光伏的悲剧在ETF重演。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...