最高年化利率降至“2”字头 占据个人养老金产品“半壁江山”的储蓄类产品吸引力几何?

- 资讯

- 2025-01-27 14:31:05

- 18

原标题:最高年化利率降至“2”字头,占据个人养老金产品“半壁江山”的储蓄类产品吸引力几何?| 个人养老金产品研究⑥

2024年12月15日,个人养老金制度从36个先行试点城市(地区)推开至全国。随着个人养老金制度全面实施,已超过7000万户的个人养老金账户数量进一步扩容,储蓄存款、理财产品、商业养老保险、公募基金等金融产品迎来更为广阔的市场空间。截至1月26日,中国银行一项吸引了超13万人参与的在线调查结果显示,对于个人养老金制度全面开放,约52.5%的受访者计划每年顶格投入1.2万元进行缴存。

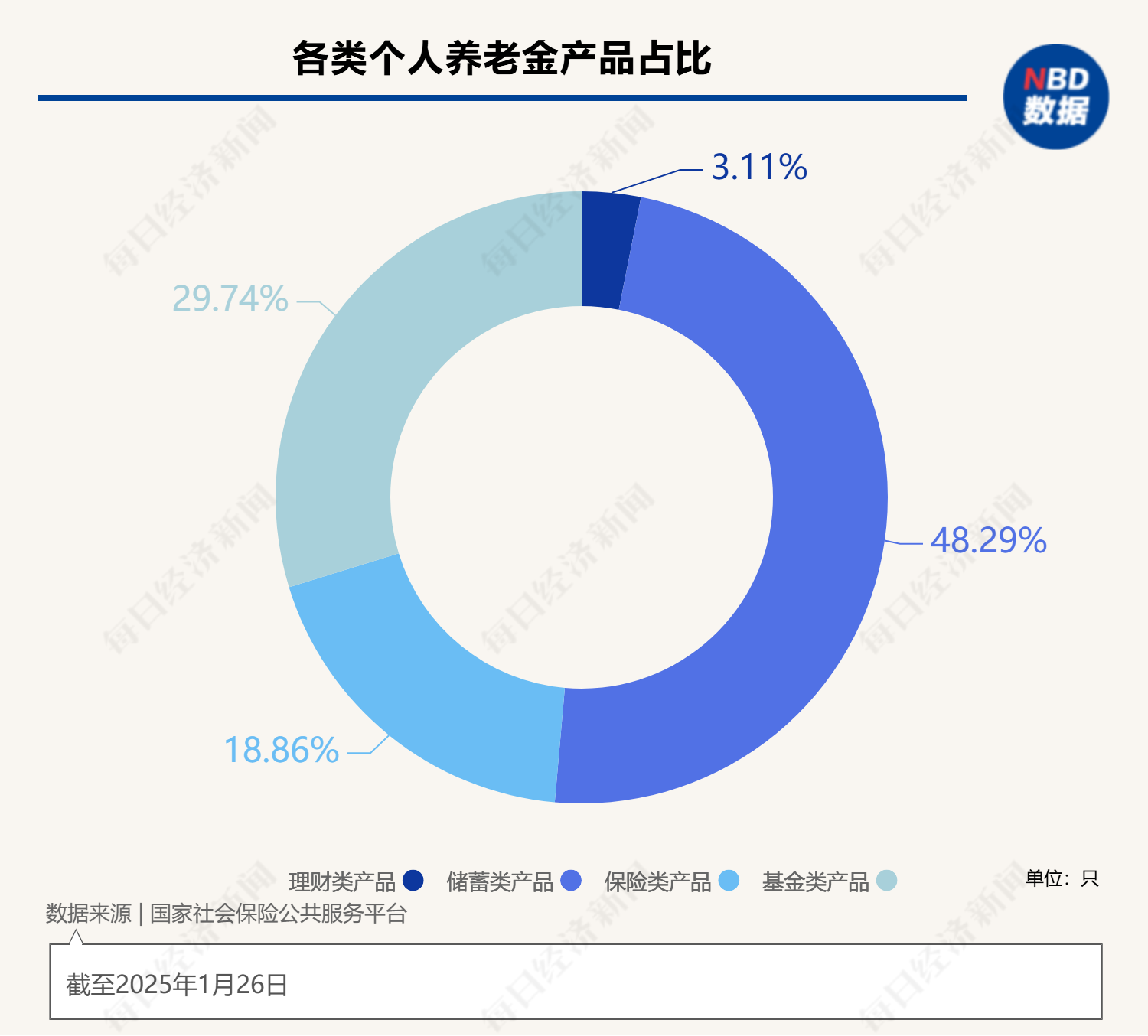

个人养老金账户用户缴存的资金将流向哪些投资领域,备受关注。据国家社会保险公共服务平台最新披露,截至1月26日,市场上的个人养老金产品涵盖储蓄类、保险类、理财类、基金类四大类别,产品总数达到965只,其中储蓄类产品多达466只,占据近半壁江山。

数量最多的储蓄类产品是否更受个人养老金客户追捧呢?据中国银行在线调查,超过53%的受访者倾向于选择存款作为“钱生钱”的主要途径。而据济安金信养老金研究中心的研究报告,个人养老金缴存资金中约60%~70%的资金流入银行储蓄产品,远超其他三类产品的规模。

目前试点银行推出了哪些个人养老金存款产品?相较普通存款产品的主要特点是什么?不同银行、不同地区之间又有何差异?近日,《每日经济新闻》记者梳理发现,相较普通整存整取产品,个人养老金存款普遍利率更高、门槛更低,有的最低50元起存,就能享受与普通产品10万元起存同样的利率水平。不过,随着市场利率变化,进入2025年,个人养老金存款利率也出现了下降,最高年化利率已降至“2”字头。

“从国际经验来看,随着金融市场的成熟和民众金融知识的普及,投资结构会逐渐从储蓄为主向多元化投资转变。”中国人民大学金融信息中心副主任、济安金信养老金研究中心主任闫化海认为,个人养老金账户设计本身就是在鼓励个人为退休生活提前规划和储蓄,具有强制储蓄的特性,有助于确保资金的长期积累,但从长远来看,随着时间的推移,基金等净值化产品的比例可能会逐渐上升。

最高4%已是“过去式”,5年期年利率普遍在2%上下

国家社会保险公共服务平台信息显示,截至目前,全国已有23家商业银行开通了个人养老金账户业务,包括6家国有大行、12家全国性股份行以及5家城商行,合计推出了466只储蓄类产品。从产品落地情况看,这些银行已纷纷在其手机银行开辟个人养老金专区,并上线了养老专属存款产品。

“之前听别人说个人养老金存款利率能有4%的,我最近看了几家银行产品,怎么连个3%以上的都没见着?”随着个人养老金向全国推广,在西部某市工作的小庆(化名)近来也关注起个人养老金开户和投资。因为平时工作忙,他打算先入手一款风险和收益相对稳定的储蓄产品来试试水,但发现这些产品的利率水平和自己最初预期的有些差距。

为了鼓励客户开设个人养老金账户并提高账户缴存率,此前多家银行不但推出一系列领红包等营销活动,还采取了高利率的策略。据市场消息,2024年12月,有银行的5年期个人养老金存款年利率最高可至4%,3年期年利率也达到了3.5%,远高过普通定期存款产品。

不过,随着市场利率变化,进入2025年,个人养老金存款利率也出现了下降。综合各大银行手机银行App、网点等公开渠道最新数据,市场现已很难觅得高利率个人养老金存款身影。

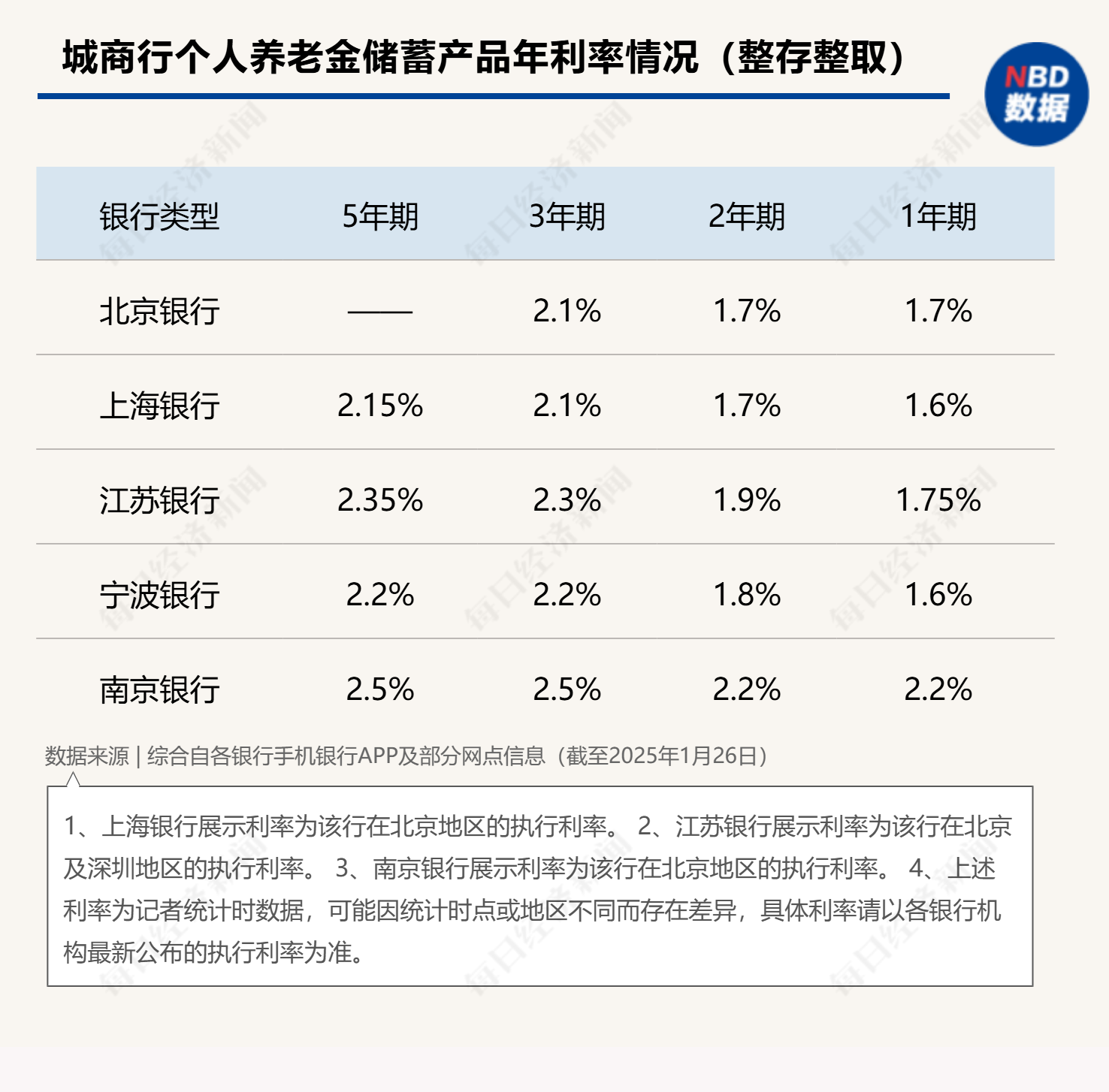

据不完全统计,截至1月26日,国有大行5年期、3年期、2年期及1年期这四个期限的储蓄产品年利率均在2%以下;全国性股份行5年期储蓄产品年利率普遍在2.20%~2.55%区间、3年期储蓄产品普遍在2.10%~2.50%区间;城商行5年期储蓄产品年利率普遍在2.15%~2.50%区间、3年期储蓄产品普遍在2.10%~2.30%区间。

此外,相较国有大行,城商行与全国性股份行的利率水平整体更高。截至1月26日,从个人养老金储蓄整存整取产品5年期、3年期、2年期、1年期产品利率平均值看,国有大行分别为1.88%、1.83%、1.40%、1.31%,全国性股份行分别为2.25%、2.20%、1.77%、1.63%,城商行分别为2.30%、2.24%、1.86%、1.77%。

从5年期、3年期、2年期、1年期利率中位数看,国有大行分别为1.95%、1.90%、1.45%、1.35%,全国性股份行分别为2.20%、2.15%、1.70%、1.60%,城商行分别为2.28%、2.20%、1.80%、1.60%。

“很多客户已经感受到了降息力度。”某城商行理财经理告诉每经记者,该行推出个人养老金账户后,当时3年期存款产品的利率能达到3.5%,因此许多客户首选了定期存款,但今年却发现,同样存3年定期,利率已经降到了2%。面对利率是否会进一步下调的不确定性,很多客户纷纷转向关注保险类产品。

专户购买,利率更高、门槛更低

虽然利率有所波动,但与普通存款产品相比,个人养老金存款产品在利率和起存门槛方面仍具有一定优势。

以中国银行为例,其手机银行App信息显示,同样是50元起存,普通的3年期整存整取产品的年利率为1.50%,而该行同期的3年期个人养老金存款产品年利率为1.90%,两者相差了40BP。若按照个人养老金账户每年最高12000元的缴存额计算,如果当期选择购买3年期个人养老金专属产品,3年累计的利息收入将比普通存款产品多出144元。

在兴业银行,普通的5年期整存整取产品年利率为1.60%,但同期限的个人养老金储蓄产品年利率为2.20%,两者相差60BP。同样按照个人养老金账户每年最高12000元的缴存额计算,一次存入12000元,5年累计的利息收入将相差360元。

再比如,渤海银行推出的“渤享(养老金专属)”3年期存款产品,年利率为2.20%,起存金额为50元。相比之下,虽然该行同期的渤定存·优选1号(3年期)存款产品年利率同样也为2.20%,但其起存金额高达10万元,远高于同利率同期限的养老金专属存款产品。

从国家社会保险公共服务平台公布的个人养老金产品目录看,在466只储蓄类产品中,有211只产品来自浙商银行,均为该行在各地的“惠存”系列产品。据了解,浙商银行的“惠存”是一款定期存款产品,分多种存期,支持区域定价,各地分行可以自行设定产品利率。

每经记者近日从浙商银行深圳地区某网点获悉,“惠存”1年期年利率为1.60%,2年期年利率为1.80%,3年期及5年期根据起存金额不同,利率在2.15%~2.30%区间浮动,50万起存可享受2.30%的利率。不过,如果通过个人养老金账户购买该存款,100元起购也能享受2.3%的专属利率。这也意味着,个人养老金专属存款产品在保持较高利率的同时,也在大幅降低起存门槛,使更多投资者能够享受到较高的存款收益。

“个人养老金储蓄产品为低风险偏好而且没时间打理财务的人群提供了一个稳定、安全的投资选择,帮助他们在无需过多关注市场波动的情况下,为未来积累财富。”闫化海指出,个人养老金账户本身具有强制储蓄的特性,资金必须等到退休时才能领取,这有助于确保资金的长期积累。虽然每年的存款金额没有强制要求,完全取决于个人的自愿选择,但这种账户设计本身就是在鼓励个人为退休生活提前规划和储蓄。

在产品选择上,闫化海认为,投资者应从持有期限、风险偏好和收益预期三个维度综合考量,这样可以更精准地挑选出符合自身情况的金融产品,实现资产的稳健增值。如果对风险极为敏感,希望本金安全和收益稳定,而且对收益的期望又不高,可以选择存款、国债等产品,风险低、收益也相对固定。不过,在选择储蓄产品时,需要考虑资金开户银行,因为在目前的个人养老金制度下,各家银行平台上销售的储蓄产品都是自家的存款类产品,不会上线其他银行的储蓄产品,具有一定的排他性。

同款产品利率相差超30BP,部分银行分区域执行不同利率

值得注意的是,市场数据显示,部分银行在不同地区对个人养老金存款产品实施了差异化的利率策略。

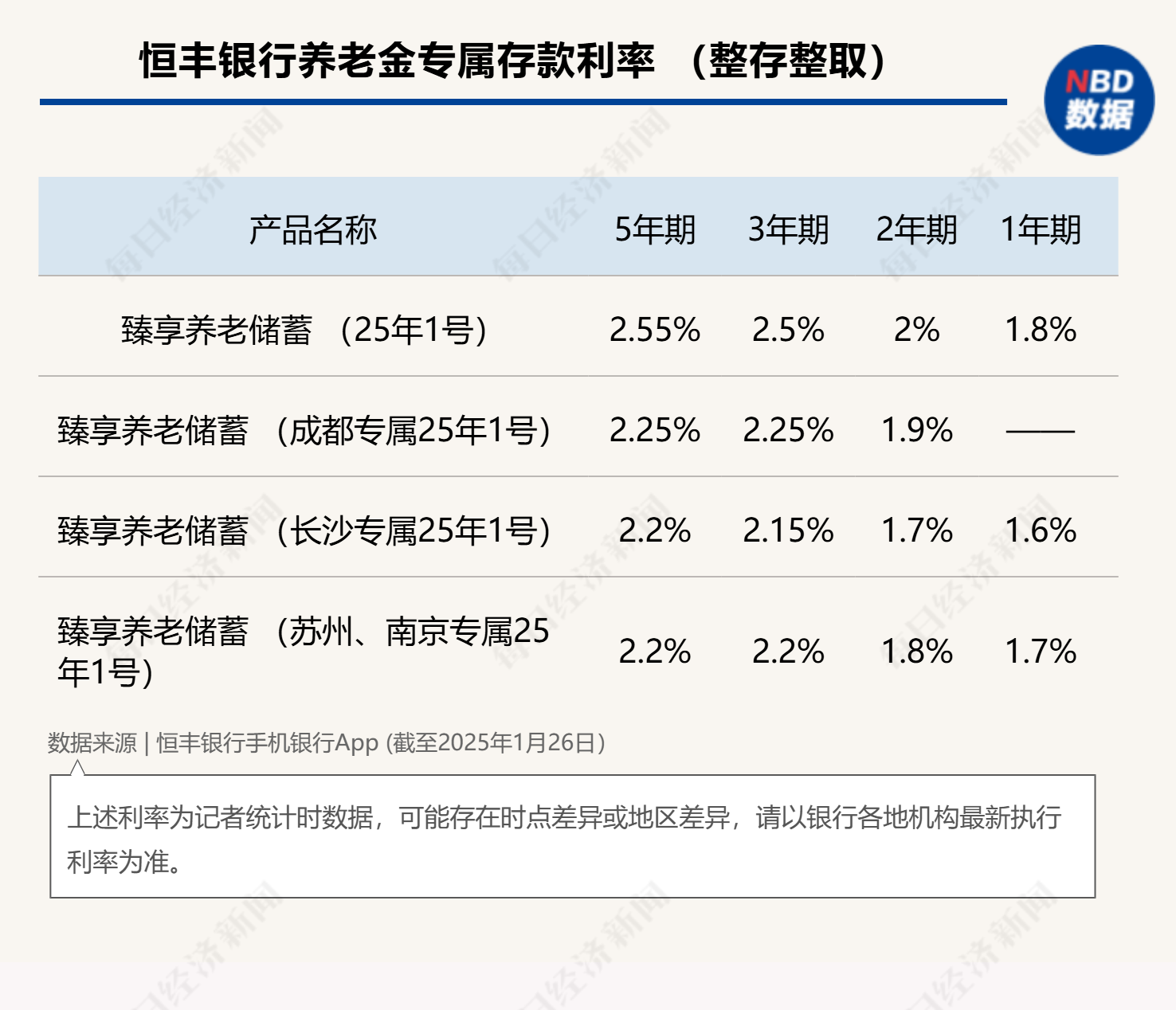

以恒丰银行为例,该行发行了可通过个人养老金账户购买的臻享养老储蓄(25年1号)产品,均为50元起存,到期一次性还本付息,当前5年期、3年期、2年期、1年期对应的年利率分别为2.55%、2.50%、2.00%、1.80%,利率水平领先于其他全国性股份行。

不过,在长沙、成都、苏州、南京四地,恒丰银行这款产品利率设定略有差异,与臻享养老储蓄(25年1号)产品相比,利差最高达35BP。

具体来看,臻享养老储蓄5年期产品,在成都的年利率为2.25%,在长沙、苏州、南京三地的年利率为2.20%;臻享养老储蓄3年期产品,在成都的年利率为2.25%,在苏州、南京的年利率为2.20%,在长沙的年利率为2.15%。

不仅仅是恒丰银行,随着个人养老金制度的全面实施,江苏银行在不同地区的个人养老金定期存款利率也呈现出一定的差异。江苏银行手机银行App信息显示,北京、深圳及杭州三地的5年期利率最高,达到2.35%,而江苏和上海的5年期利率分别为2.20%和2.10%。在3年期定期存款利率方面,北京、深圳及杭州同样较高,均为2.30%,江苏和上海则分别为2.20%和2.15%。

从1年期和2年期个人养老金定存利率看,江苏银行在北京、上海及深圳地区的利率定价则略高于江苏和杭州地区。

另外,从统计数据看,在市场利率定价自律机制下,部分银行对长期存款利率采取了较为“保守”的定价策略,对5年期和3年期存款产品给出了同样的利率定价。招商银行研究院资本市场研究所在研究报告中指出,市面上特色养老储蓄产品供给非常有限,背后可能是由某种程度上的供需错配造成的。一方面,商业银行面临净息差压缩的问题,同时也需要稳定的负债资金来源优化资产负债结构。另一方面,老龄群体偏好长期限、安全的存款产品,但长期限的存款产品又将对商业银行的负债成本管理构成挑战。在供需双方均有需求的情况下,养老储蓄类存款产品如何才能实现既合规、又能满足居民养老需求和银行稳定负债的双赢局面,是值得思考的问题。

面对长期养老需求,特色储蓄存款有待进一步丰富

根据国家社会保险公共服务平台披露的个人养老金产品目录,目前466只储蓄类产品中,包括了44只特定养老储蓄产品,其中工商银行、农业银行、建设银行各有12只,中国银行则有8只。

特定养老储蓄,是专为养老目标而设立的储蓄类别。2022年7月,原银保监会、央行联合发布《关于开展特定养老储蓄试点工作的通知》,明确自2022年11月20日起,由工商银行、农业银行、中国银行、建设银行四家国有大行在合肥、广州、成都、西安、青岛五个城市开展特定养老储蓄试点,单家银行特定养老储蓄业务总规模不超过100亿元,试点期限暂定一年。

特定养老储蓄试点产品包括整存整取、零存整取、整存零取三类,产品期限分为5年、10年、15年和20年四档。储户须年满35岁才能购买,年满55周岁且产品期到期支取,在单家试点银行购买本金上限为50万元。

与普通定期存款相比,特定养老储蓄产品存期更长,产品利率也略高于大型银行五年期定期存款的挂牌利率。从整存整取产品看,彼时在广州、成都、西安的执行利率为4%,在合肥和青岛的执行利率为3.5%,高于同期各大行2.65%的5年期普通产品挂牌利率。国家金融监督管理总局披露,截至2024年1月,特定养老储蓄存款人数已达到约20万人,余额接近400亿元。

除了特定养老储蓄等国家层面推动的政策引导外,多家银行也在结合自身产品特色,为个人养老金账户用户推出一系列特色化存款产品,如民生银行的安心存、华夏银行的颐养存、兴业银行的安愉储蓄、浦发银行的安享赢、浙商银行的惠存、北京银行的京惠存、上海银行的心意稳存等等。

另外,每经记者注意到,邮储银行推出的个人递增计息特色储蓄存款也已进入个人养老金产品目录。据邮储银行官网介绍,这款“递增计息”特色储蓄存款是指个人客户与该行签约,约定每月存款金额,并随存款期数的增加享受存款利率递增优惠。产品期限包括3个月、6个月、1年,产品利率均高于同期整存整取存款的挂牌利率。

值得一提的是,2024年12月,人社部等五部委联合发布的《关于全面实施个人养老金制度的通知》提出,将特定养老储蓄、指数基金纳入个人养老金产品目录,推动更多养老理财产品纳入个人养老金产品范围。同时,鼓励金融机构研究开发符合长期养老需求的个人养老储蓄、中低波动型或绝对收益策略基金产品等金融产品,合理确定个人养老储蓄的期限和利率。

闫化海指出,特定养老储蓄是我国在推广个人养老金制度过程中的一项创新,但随着试点额度的用完,相关产品逐渐淡出市场。在他看来,未来,我国可能会继续鼓励推出类似的创新型储蓄产品,这些产品的利率可能会更高,尤其是长期产品,如5年、10年甚至更长时间的储蓄产品,仍会吸引部分投资者购买。

他还表示,根据国际经验,随着金融市场的成熟和民众金融知识的普及,投资结构会逐渐从储蓄为主向多元化投资转变,从长远来看,国内市场也可能经历类似的过程,初期是储蓄和保险在个人投资中占据较大比例,但随着时间的推移,基金等净值化产品的比例可能会逐渐上升。

免责声明:文中提及的各银行利率数据为记者统计时的记录,可能因统计时点或地区不同而存在差异。具体利率请以各银行机构最新公布的执行利率为准。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...