海通策略:借鉴历史,如何才能促消费?

- 情感

- 2025-01-24 08:08:05

- 11

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

海通研究之策略

投资要点

核心结论:①回顾历史上三轮消费刺激:98-02年促进居民增收减支+地产市场化促消费,但科网行情下消费股表现略逊色。②08-11年政策补贴家电汽车等耐用品消费,推动消费复苏,汽车家电基本面和股价均上行。③20-21年发放消费券支持餐饮零售消费修复,股市中消费升级的白酒、家电龙头,及产业周期向上的新能源车表现更优。④25年提振消费是扩内需抓手,“两新”政策将加力扩围,稳资产价格+增收入是促消费关键。

98-02年:居民增收减支+地产市场化促消费。1998-2000年我国曾经陷入通缩困境,为应对经济下行压力,财政政策转向积极,一方面大规模发行长期建设国债等,提高广义赤字率,另一方面通过收入和税收政策来刺激出口、消费和投资。当时促消费政策包括提高居民收入,以及通过建立社保体系降低居民刚性支出。促消费政策聚焦居民增收减支、叠加地产市场化拉动地产相关消费,促进了消费回稳。不过99-01年牛市前后期主线分别是受益于海外科网浪潮的科技股、以及财政加码下的周期板块,消费表现相对靠后。

09-12年:汽车家电下乡换新促消费。2008年海外金融危机席卷全球,国内经济下行压力同样较大。逆周期政策一方面以四万亿加力投资稳增长,另一方面通过补贴拉动汽车、家电等耐用品消费。农村居民收入提升,叠加家电和汽车下乡政策的推进,明显拉动了农村消费需求。另外,同时期实施的汽车、家电以旧换新政策同样推动了消费升级和资源循环利用。当时我国汽车、家电消费快速增长,拉动了整体消费的恢复。受益于政策的汽车、家电基本面和股价均大幅上行。

18-21年:政策分别支持信息和家电汽车。18-21年汽车、家电等大宗消费是消费政策支持的重点,同时20-21年疫情扰动下政策也通过发放消费券的方式促进餐饮零售消费回暖。对应到股市上,居民消费升级大趋势下食品饮料、家电龙头均有良好表现,产业趋势快速演进下新能源车消费与股价均快速上行。

25年有哪些促消费政策可以期待?25年在全球经济不确定性增加的背景下,扩大内需、尤其是提振居民消费,是应对当前经济下行压力、构建新发展格局、推动经济高质量发展的关键。提振消费位列25年经济工作之首,“两新”政策将加力扩围。政策加力稳楼市,或有助于居民消费信心的修复。若25年财政加力推动地产加速收储,推动地产基本面及房价止跌回稳,居民消费信心也有望得到提振。此外,促进居民增收减支,或也是消费政策的重点方向。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

正文

当前国内经济面临需求不振、通胀疲弱的压力,2024年12月中央经济工作会议提出提振消费、扩大内需是2025年首要任务。2025年财政发力背景下,政策或更加重视将促消费和惠民生相结合,消费品以旧换新等扩内需政策有进一步加力的空间。我们在《牛还在——再议924行情性质-20250118》中提出资产负债表修复+财政政策发力背景下,消费或存在较大预期差。本文梳理回顾历史上促消费政策的出台背景及落地效果,并分析其对股市的影响。

1. 98-02年:居民增收减支+地产市场化促消费

98-02年我国面临通缩压力,居民消费信心疲弱,促消费政策聚焦居民增收减支、叠加地产市场化拉动地产相关消费,促进了消费回稳。不过99-01年牛市前后期主线分别是受益于海外科网浪潮的科技股、以及财政加码下的周期板块,消费表现相对靠后。

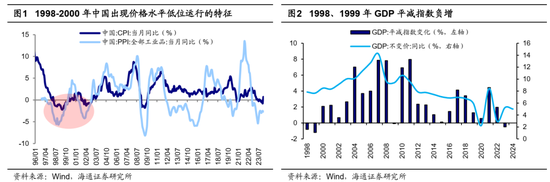

1998-2002年促消费政策聚焦居民增收减支。1998-2000年我国曾经陷入通缩困境。1998年2月,亚洲金融危机蔓延,我国出口面临压力。同时,国内特大洪涝灾害使得需求疲软、经济增速回落。此外,因前期的投资过热,产能过剩问题使得稳增长压力进一步增加。多重因素叠加之下,1998-2000年我国曾经陷入需求疲弱、持续通缩的困境。为应对经济下行压力,财政政策转向积极,一方面大规模发行长期建设国债等,提高广义赤字率,另一方面通过收入和税收政策来刺激出口、消费和投资。

促消费政策包括提高居民收入,以及通过建立社保体系降低居民刚性支出。提高收入方面,1998-2001年期间多次提高机关行政人员工资标准,并开始执行发放年终奖金的规定。减支方面,1998年前后多层次社保体系逐渐建立,如98年建立城镇职工基本医疗保险制度,99年失业保险制度扩大覆盖范围;并于2000年在安徽开展农村税费改革试点工作,降低农村居民税负。除了为居民增收减支之外,还在1999年11月恢复征收居民储蓄存款利息个人所得税,鼓励减少储蓄和扩大消费。

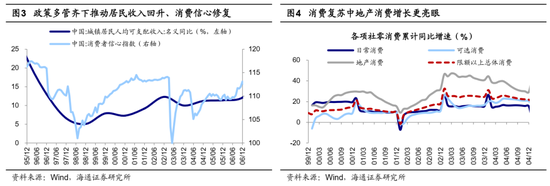

政策多管齐下推动居民收入回升,居民消费也开始修复。从居民收入来看,居民工资收入的提高,以及社会保障制度的初步建立对居民收入的积极作用逐渐显现,城镇居民家庭人均可支配收入名义增速由1998年的5.1%回升至2002年的12.3%。而收入是决定居民消费的首要因素,居民收入增速的回升逐渐推动消费开始修复,消费者信心指数由98/07的101上升至02/12的113.8,社零消费累计同比由98/12的6.8%回升至02/12的8.8%。

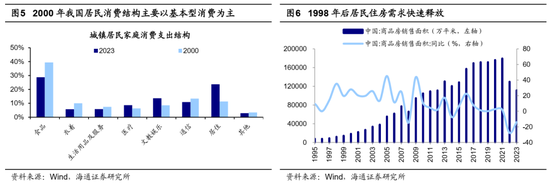

结构上日常消费增速快于可选,地产消费增速亮眼。从消费修复的结构上来看,日常消费修复幅度大于可选消费,2000-02年间限额以上消费中日常消费累计同比增速均值为13.1%,高于可选消费的7.7%。究其原因,或由于当时我国居民消费结构主要以基本型消费为主,食品衣着等日常消费占比较高,因此在收入增长中日常消费修复更明显。此外,消费中的另一亮点是家电、建材、汽车等地产消费增速较快,2000-02年间地产相关消费累计同比增速均值为22.3%,明显高于限额以上消费总体的12.2%。究其原因,主要由于房改后住房相关消费高增长。1998年国务院发布《关于进一步深化城镇住房制度改革加快住房建设的通知》,全面结束住房实物分配,逐步实行住房分配货币化,我国房地产逐渐走上了市场化的道路。自此居民住房需求快速释放,家电、建材、汽车等地产相关消费呈现高速增长。

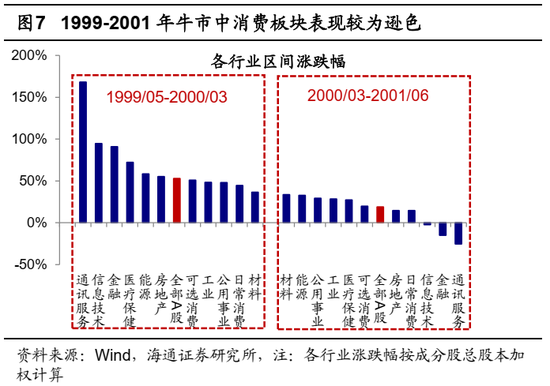

不过当时股市行情更多集中在科技股和资源品领域,消费板块表现略逊色。98-02年间积极的财政政策提振需求,2000年后我国经济逐步实现恢复性增长,这推动A股在99-01年迎来一轮牛市,详见《参考99年519——这轮股市行情及经济走出困境的思考》。从当时股市的行业结构看,99/05-00/03期间受益于互联网革命在A股的映射,科技领域的通讯服务(按总股本加权计算的期间涨幅为168%,下同)、信息技术(94.7%)涨幅较大,而可选消费(50.7%)、日常消费(44.5%)还未跑赢大盘。00/03-01/06期间海外股市陷入科网泡沫危机,A股科技板块也陷入调整,不过财政加力下国内经济延续修复,顺周期的能源(33.5%)、材料(32.6%)领域表现更优,但消费中可选消费(19.7%)、日常消费(14.3%)仍未跑赢大盘。

2. 09-12年:汽车家电下乡换新促消费

08年海外金融危机席卷全球,国内经济下行压力同样较大。逆周期政策一方面以四万亿加力投资稳增长,另一方面通过补贴拉动汽车、家电等耐用品消费。随着政策推动汽车、家电行业基本面逆转,相关行业成为牛市主线之一。

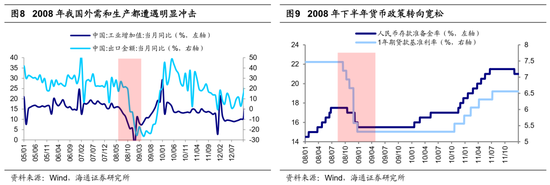

2008-2011年消费政策聚焦家电、汽车等耐用品消费。2008年下半年全球性的金融危机爆发。我国在金融危机和紧缩政策滞后效应的影响下,经济下行压力加大,生产和出口“断崖式”下跌,工业增加值当月同比从08/03的17.8%降至08/11的5.4%,出口金额当月同比在08/11转负(为-2.9%),国内实际GDP当季同比从08Q1的11.5%大幅下滑至08Q4的7.1%。为应对经济下行压力,逆周期政策开始发力,08年9月央行降息降准标志着货币政策转向宽松,11月国常会进一步提出四万亿基建投资计划以刺激总需求。政策除了聚焦投资、基建之外,消费也是重要着力点,2009年政府工作报告提出积极扩大国内需求特别是消费需求,增强内需对经济增长的拉动作用。

消费政策除了增加居民收入外,还对汽车、家电等耐用品消费提供补贴。一方面,政策多措并举提高居民收入。具体包括:08年11月国常会提出提高粮食收购价、提高各类补贴等方式增加农村居民收入;09年开始推动事业单位工作人员实行岗位绩效工资制度;此外,还通过提高医保、养老保障,补贴特定人员等方式为居民增收。另一方面,这一时期消费政策还直接通过财政补贴促进汽车、家电等耐用消费品消费。09-12年间,我国通过多轮财税补贴,对家电、汽车下乡和以旧换新进行支持,例如07年开始的家电下乡补贴政策一直延续到了12年底。

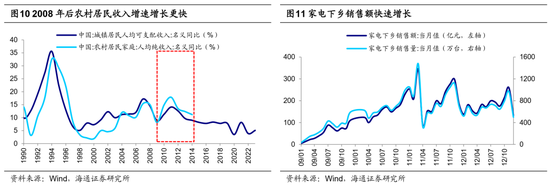

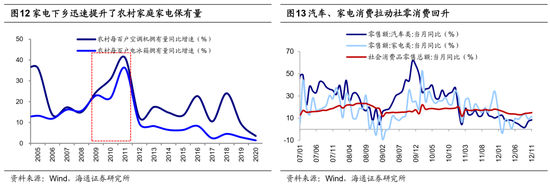

补贴政策促进汽车家电消费,推动整体社零消费复苏。为减轻农村居民税负,我国于05年停止农业税征收,06年废止屠宰税和农业特产税。农业税制改革为全国农民每年减轻负担约1250亿元,人均减负约140元,促进了农村居民收入提升,08年之后农村居民名义收入增速基本都高于城镇居民,这为农村居民消费潜力释放奠定了基础。农村居民收入提升,叠加家电和汽车下乡政策的推进,明显拉动了农村消费需求。07-12年财政为家电下乡累计投入补贴765亿元,家电下乡产品累计销售2.75亿台,实现销售额6598亿元。另外,同时期实施的汽车、家电以旧换新政策同样推动了消费升级和资源循环利用。当时我国汽车、家电消费快速增长,拉动了整体消费的恢复。09-11年汽车类消费当月同比增速均值为26.7%、家电类为20.4%,均高于整体社零均值的17%。

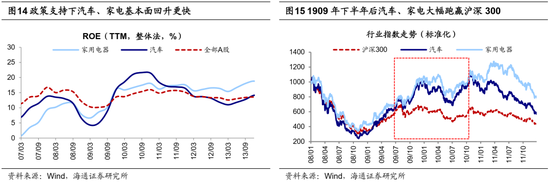

受益于政策的汽车、家电基本面和股价均大幅上行。从企业盈利来看,在政策刺激下,汽车、家电等消费行业盈利改善幅度更大,家电ROE(TTM,整体法,下同)从09Q1的6.6%上升到10Q4的18.1%,汽车从4.3%上升到21.5%,同期全部A股ROE从10.3%上升到16.0%。从股市表现上看,09-10年中汽车、家电行业相较沪深300有明显的超额收益。其中,09年下半年家电、汽车累计涨幅居申万一级行业前二,09/07-09/12期间汽车累计涨幅/区间最大涨幅为57%/66%,家电为52%/59%,同期沪深300为13%/36%。

3. 18-21年:政策分别支持信息和家电汽车消费

18-21年汽车、家电等大宗消费是消费政策支持的重点,同时20-21年疫情扰动下政策也通过发放消费券的方式促进餐饮零售消费回暖。对应到股市上,居民消费升级大趋势下食品饮料、家电龙头均有良好表现,产业趋势快速演进下新能源车消费与股价均快速上行。

18-19年消费刺激政策主要针对汽车、家电、消费电子、文旅等。在18Q2-19Q3经济下行期间,我国实际GDP累计同比从6.9%降至6.0%,名义GDP累计同比从9.8%降至7.2%。为稳定经济增长,我国出台了系列消费相关刺激政策,2018年9月20日的《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》提出构建更加成熟的消费细分市场,壮大消费新增长点。进入2019年,政策一是聚焦汽车、家电、消费电子产品领域,进一步巩固产业升级势头,二是加力建设文化和旅游消费设施,丰富文化和旅游产品、服务供给来促进文旅消费。总体上,这轮消费刺激政策涉及行业包括汽车、家电、消费电子、文化和旅游等。

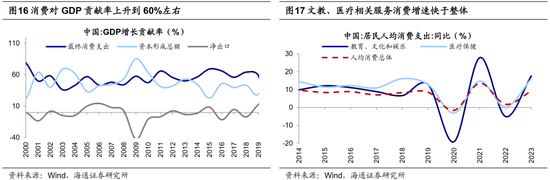

消费升级趋势在实体经济和股市中均有反映。19年整体宏观政策力度不强,消费政策对消费恢复的支持也较为间接,全年社零消费同比增速为8%,略低于18年的9%。不过消费领域仍然涌现出新亮点:2010年后我国经济增长带动居民收入提高,居民消费需求持续扩大,最终消费支出对GDP增长贡献率上升到60%左右。

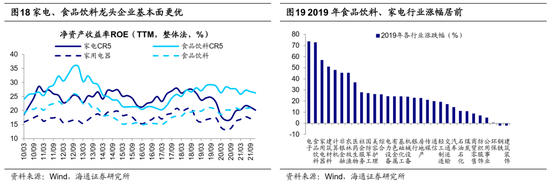

这一时期居民消费升级趋势愈发明显,一是体现为从商品消费转向服务消费:19年居民消费支出中,教育文化娱乐、医疗保健支出均增长12.9%,明显高于整体消费支出8.6%的增速;二是体现为从基础消费转向品质消费,消费品品牌化、龙头化趋势不断强化,家电、食品饮料等行业龙头ROE稳定在较高水平。映射到股市上,外资等机构投资者对于A股消费板块中龙头白马的认可度持续提升,截至19年末,贵州茅台、美的集团、格力电器、五粮液等消费龙头均位于北上资金持仓前十中。全年来看,食品饮料(72.9%)、家电(57.0%)行业涨幅居前。

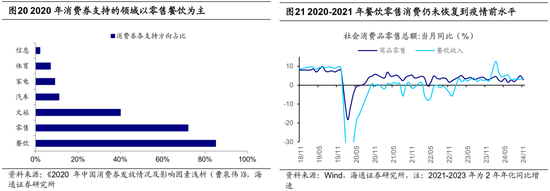

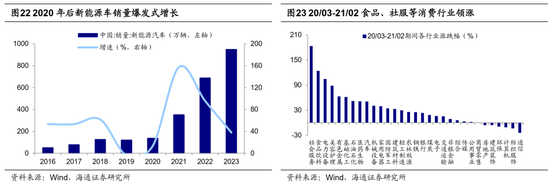

20-21年餐饮零售和汽车家电等大宗消费是政策支持重点。在2020年初新冠疫情爆发后,居民出行受到限制,部分经济活动基本陷入停滞状态,经济增速快速回落,居民消费也快速下滑,为此我国出台了大量政策来刺激消费。一方面,消费政策聚焦受影响较大的餐饮、零售等行业,通过发放消费券等政策实现供给端与需求端的共同恢复。例如,2020年中央和地方政府于累计发放消费券190多亿元,根据《2020年中国消费券发放情况及影响因素浅析(曹泉伟)》,各省市发放的消费券中餐饮类占比为85%、零售类为72%、文旅类为40%。另一方面,新能源车、绿色家电等大宗消费也是政策支持的重点。20年3月发改委印发《关于加快建立绿色生产和消费法规政策体系的意见》,要求壮大新能源车、节能家电等绿色消费,鼓励地方政府对相关消费给予支持。

尽管有消费券等政策的加持,但在新冠疫情的持续扰动下,餐饮零售消费仍未修复至疫情前(2019年以前,下同)水平,20年年底时商品零售消费增速恢复至5%左右,较疫情前8%的中枢仍有差距;而餐饮消费受疫情影响更加严重,20年末餐饮消费当月同比增速才转正,明显低于疫情前9%的增速中枢。不过当时城镇居民收入受到疫情的影响较小,而农村居民特别是外出务工者收入受冲击较大,20Q3城镇居民人均可支配收入同比增5.4%,高于农村外出务工劳动力月均收入增速3.3%。因此可选消费品中高端白酒等表现亮眼。另外,随着新能源车、智能家电的技术发展逐步成熟,叠加政策对于这些耐用消费品的支持,上述领域步入了渗透率快速提升的高速成长期。以新能源车为例,20年以来新能源车销售快速放量,20、21年新能源车销量分别达136.7万辆、352万辆,增速分别为13.4%、157.5%。

从股市表现上看,20/03-21/02期间食品饮料(期间涨幅为124%,下同)、美容护理(89%)涨幅较大,同时新能源车产业快速发展催化下电新(105%)涨幅也很明显。另外,虽然社会服务业在疫情中受到较大冲击,仍未恢复到正常水平,但受益于海南实施免税政策,免税概念催化下社服(184%)领涨。

4. 25年有哪些促消费政策可以期待?

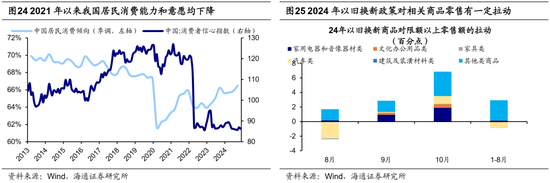

24年四季度国内经济在一系列增量政策的驱动下有所回升。不过经济中仍存在部分薄弱环节,尤其是消费修复仍然偏慢,居民消费信心和消费意愿有待进一步提升,24年社零增速为3.5%,较疫情前7-8%的水平还有较大差距。25年在全球经济不确定性增加的背景下,扩大内需、尤其是提振居民消费,是应对当前经济下行压力、构建新发展格局、推动经济高质量发展的关键。

提振消费位列25年经济工作之首,“两新”政策将加力扩围。9/24以来宏观政策基调已明显转向,24年12月中央经济工作会议提出25年财政政策要“持续用力、更加给力”。我国财政政策或进一步加码,中央财政的举债空间和赤字提升空间或将打开,用于适度发力稳增长。关于通过财政扩内需的方向,或从以往的“投资”主导向 “消费”领域边际倾斜。中央经济工作会议强调,“要大力提振消费、提高投资效益,全方位扩大国内需求”,会议将提振消费提升至首要位置,甚至优先于科技创新,未来相关支持力度有望进一步加大,并且明确提出要“加力扩围实施‘两新’政策”。我们认为消费品以旧换新政策将在25年扩围。方向方面,以旧换新的品类将拓展。1月8日发改委、财政部发布了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,将微波炉、净水器、洗碗机、电饭煲等4类家电产品纳入补贴范围,并对个人消费者购买手机等消费电子产品给予补贴。规模方面,根据海通宏观的预测,如果25年消费品“以旧换新”补贴延续1500亿元,对社零增速的拉动或在0.45-0.6个百分点。如果补贴规模扩大到3000亿元,对社零增速的拉动或在0.9-1.2个百分点。

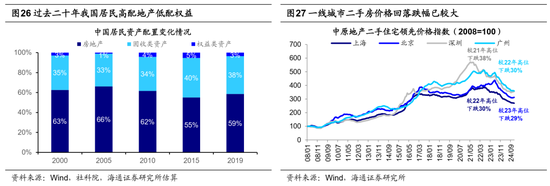

政策加力稳楼市,或有助于居民消费信心的修复。我国居民资产配置结构明显偏向房产,根据社科院的统计,房产在我国居民资产中的配置比例一直稳定在60%附近。而自21年以来我国地产市场处在持续的调整中,房价持续下跌导致居民资产缩水,进而对消费意愿和信心形成抑制。自24/9/24以来地产政策频出,24年9月政治局会议中已提出要促进房地产市场“止跌回稳”,12月中央经济工作会议提出“稳住楼市股市”。随着地产需求与供给端政策组合拳落地,当前地产的基本面数据已出现积极的信号:一是24/11以来商品房销售重回正增长,24/12全国商品房销售面积当月同比增速为0.4%,销售额同比增速为2.8%;二是一线城市二手房价格转涨,24/12一线城市二手房价格环比上涨0.3%,延续24/10以来的环比上涨趋势,二、三线城市的二手房价格环比跌幅也有所收窄;三是最新高频数据显示地产基本面的改善趋势仍在延续中,从量看,截至25/01/12,30大中城市中一线、二线、三线城市商品房成交面积当周同比增速(4周平均)分别为51%、10%、19%,从价格看,各线城市二手房挂牌价格当周环比(4周平均)跌幅持续收窄,均为-0.1%。往后看,若25年财政加力推动地产加速收储,推动地产基本面及房价止跌回稳,居民消费信心也有望得到提振。

此外,促进居民增收减支,或也是消费政策的重点方向。24年12月中央经济工作会议还提出“促进居民收入增长和经济增长同步”、“实施提振消费专项行动,推动中低收入群体增收减负”。1月17日国常会研究促进就业有关政策措施,要求加大对重点群体的就业扶持。我们认为后续政策或更加重视将促消费和惠民生相结合,促进中低收入群体增收,促进消费修复。另外,1998-2001年期间多次提高机关行政人员工资标准,对于促进居民消费增长也有重要作用。我们认为若能适当提高基层机关事业单位的工资收入、完善居民社保体系建设,同样有助于推动居民消费增长。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

本文选自海通证券研究所研究报告:海通策略 | 借鉴历史,如何才能促消费?

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...