【豆粕】USDA报告超预期利多,豆粕短期继续反弹

- 资讯

- 2025-01-16 08:12:08

- 6

来源:国元期货研究

上周末美国农业部1月报告发布以来,市场受到超预期利多支撑,CBOT大豆盘面迅速拉升至1050关口之上。受到美豆成本端支撑,国内油脂油料市场整体呈现回暖走势,其中豆粕主力2505合约一举突破多条均线,在经历上周的低位运行之后重回2700元/吨关口上方,菜粕主力空头减仓,2505合约突破2400元/吨压力位。近期豆粕供应端变动有限,需求端受年前备货带动,提振现货价格。对于后市,我们认为本轮豆菜粕短期惯性上涨,中长期仍受到供过于求的基本面现实压制。

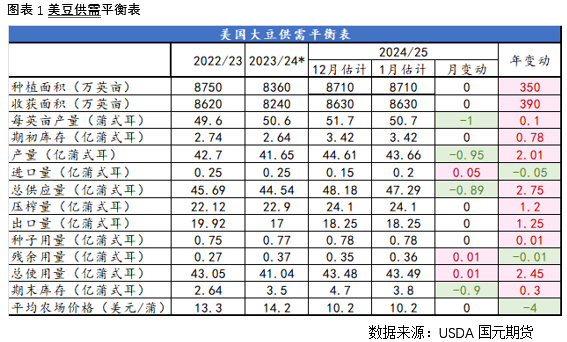

USDA1月报告超预期下调美豆产量,但未改全球大豆供应宽松格局

1月11日凌晨,USDA发布1月供需平衡报告,与上一年度四季度几份报告相比,本次报告大幅调整2024/25年度美豆供应预期,对市场影响超预期利多。根据报告显示,2024/25年度美国大豆产量预估为43.66亿蒲,较12月预估的44.61亿蒲下调2.1%。此次下调主要是因为单产从51.7蒲式耳/英亩大幅下调至50.7蒲式耳/英亩。其中美国大豆国内压榨量未调整,仍为60.2亿蒲。美国大豆出口预估为53.87亿蒲,未调整。库存来看,美国大豆期末库存预估为3.8亿蒲,较12月预估的4.7亿蒲大幅下调。这一库存水平较近几个月的预估为最高,预计本年度美豆的期末库存将落在3.5-3.8亿蒲的区间。

南美大豆市场来看,本次USDA报告依然维持2024/25年度南美大豆丰产预期,其中2024/25年度巴西大豆产量预估维持在1.69亿吨,与12月预估持平。2024/25年度阿根廷大豆产量预估为5200万吨,与12月预估持平。

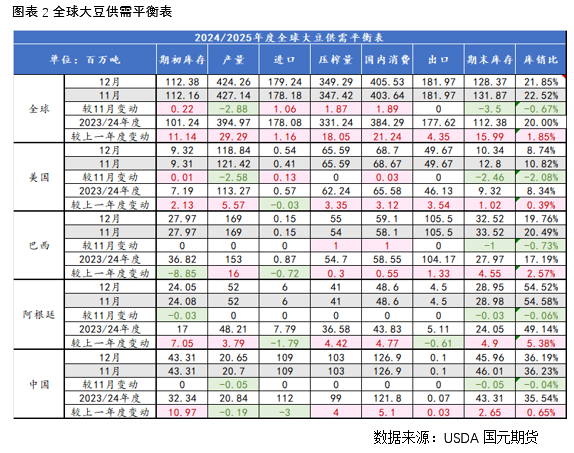

全球大豆供需来看,2024/25年度全球大豆产量预估为4.2426亿吨,较12月预估的4.2714亿吨下调288万吨。主要原因是美国和俄罗斯大豆单产下滑,中国收获面积减少。消费端来看,全球大豆压榨量上调至3.493亿吨,较上月调高190万吨,出口量环比持平为1.82亿吨。国内消费量环比上调189万吨至4.06亿吨。库存端受到美国和巴西的库存下调带动,全球大豆期末库存预计为1.284亿吨,较上月下调350万吨。

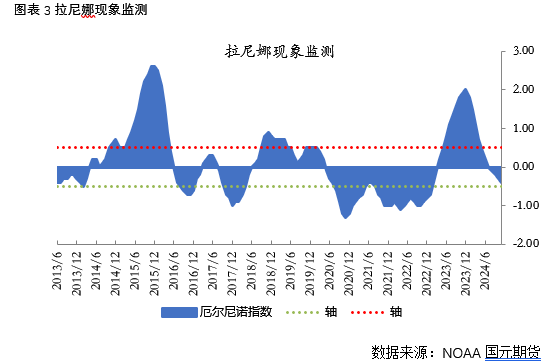

拉尼娜抬头扰动南美市场,但影响相对有限

根据世界气象组织(WMO)和美国国家海洋和大气管理局(NOAA)的预测,2024年12月至2025年2月,从当前的中性状态转变为拉尼娜现象的可能性为55%。预计此次拉尼娜现象强度较弱且持续时间较短,2025年2月至4月,重新回到中性状态的可能性为55%。中国气候中心也预测2024年年底至2025年初将形成一次弱拉尼娜事件,至春季结束。

根据历年统计,拉尼娜现象可能会导致南美大豆部分产区出现减产情况,其中阿根廷大豆受影响减产出现概率相对更高,近期主产区已初步开始出现降水偏少导致的干旱,而巴西产区受到影响相对复杂,近期南部地区也出现干旱问题,不过市场仍对巴西大豆丰产较为乐观。

USDA1月报告维持巴西大豆1.69亿吨预期,大多数私营机构预测2024/25年度巴西大豆产量将超过1.7亿吨,具体预测值在1.6794亿吨到1.715亿吨之间。其中StoneX将2024/25年度巴西大豆产量预估值调高到创纪录的1.714亿吨,较12月份预测值1.662亿吨高出3.1%,比2023/24年度提高14.4%。这一增长主要得益于种植面积和单产的增加。巴西全国种植面积增至4710万公顷,与2023/24周期相比增长2%。咨询机构Earth DailyAgro维持2024/25年度巴西大豆产量预期不变,仍为1.708亿吨。该公司分析师菲利普·雷伊斯表示,这一产量预测有下调的倾向,中南部干旱和中北部大雨等气候挑战可能会削弱大豆单产潜力。

节前国内豆粕需求端仍提振仍存

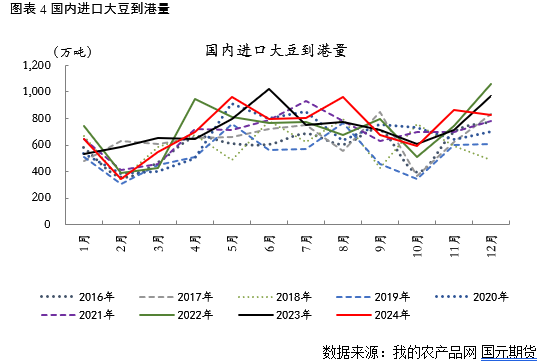

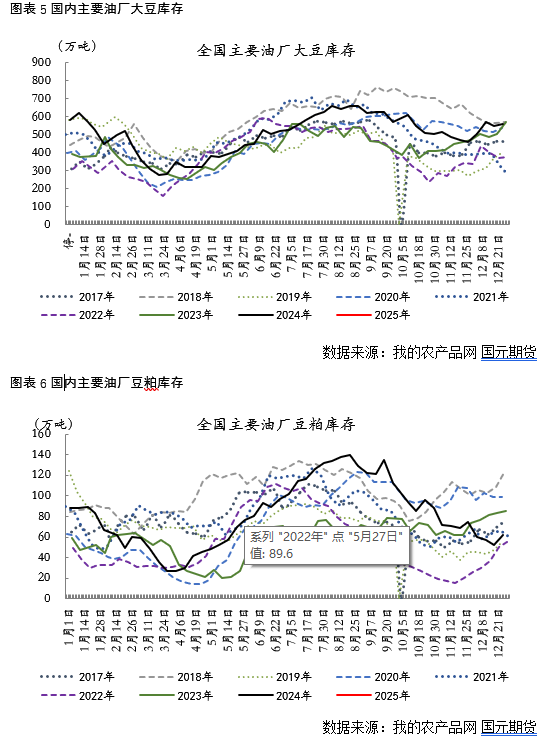

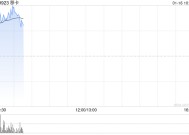

根据海关数据显示,国内大豆进口量整体保持较高水平,11月和12月进口量分别为715.4万吨和794.1万吨,1月预计为650万吨。尽管11月进口量略有下降,但12月有所回升,整体供应充足。2024全年中国大豆进口总量已突破1亿吨,达到1.05亿吨,同比增长6.5%。根据钢联数据显示,2025年1月份国内全样本油厂大豆到港预估112船,共计约728万吨(本月船重按6.5万吨计)。整体来看,2024年四季度至今国内进口大豆供应较为充裕,同时根据Mysteel农产品对全国动态全样本油厂调查情况显示,第2周(1月4日至1月10日)油厂大豆实际压榨量193.41万吨,开机率为54.37%;较预估高3.25万吨,油厂维持相对高开机率,豆粕供应预期偏宽松。

国内市场上,临近春节假期,下游企业备货尚未结束,提货积极性高涨,春节前所剩时间不多,恰逢豆粕价格大幅上涨,刺激下游备货尚不充足的企业加大采购力度,全国油厂豆粕成交大幅加。

小结&展望

总体来看,美农报告短期给予市场利多驱动,当前处在南美大豆定价周期,近期拉尼娜现象进入早期,巴西南部以及阿根廷不分大豆产区面临天气干旱,不过市场对于巴西大豆产量仍维持相当乐观预期,认为巴西大豆产量有望创纪录,抑制美豆上涨幅度。国内春节前下游备货积极性仍在,支撑现货价格。预计周度视角去看,豆粕、菜粕仍具备继续反弹空间,但中长期国内蛋白粕供过于求现实难变,盘面上方压力仍在,不过春节临近,建议注意仓位控制,不建议持仓过节。

写作日期:2025年1月15日

作者:刘金鹭

农产品分析师

期货从业资格号:F03086822

投资咨询资格号:Z0019372

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...