光大期货:1月13日能源化工日报

- 生活

- 2025-01-13 10:28:05

- 8

原油:制裁加严再度引发市场担忧

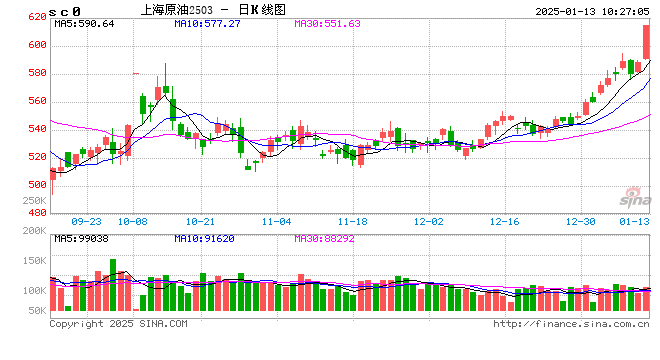

1、截至周五,油价重心再度大幅上移,其中WTI 2月合约收盘至76.57美元/桶,周度涨幅3.38%。布伦特3月合约收盘至79.76美元/桶,周度涨幅4.04%。SC2502以603.7元/桶收盘,盘中最高至615.5元/桶。在多重因素美国推进新一轮对俄罗斯能源制裁、国内港口禁止被制裁油轮停靠、美国寒潮天气的影响下,油价周度呈现突破性上涨行情。

2、供应方面,欧佩克原油日产量在连续两个月增长后,12月份出现下滑,因阿联酋因油田检修而减产以及伊朗减产,抵消了尼日利亚的增产和该集团其它国家的产量增长。欧佩克12月份的原油日产量为2646万桶,其中阿联酋的降幅最大。欧佩克最大的两个产油国沙特和伊拉克12月份保持了稳定原油日产量。

3、制裁的外溢影响,周初山东港口集团内部发布通知,禁止任何受美国制裁的油轮停靠其港口,山东港口集团管理着中国东北沿海的主要港口,包括青岛、日照和烟台,这些港口是中国从俄罗斯、伊朗和委内瑞拉进口受制裁石油的主要目的地。特别是伊朗和委内瑞拉,其石油出口已经受到严重限制,这一禁令将使它们的处境更加艰难。从伊朗来看,去年约有95万桶/日的原油运往山东,约占中国进口总量的三分之二。如果禁令严格实施,意味着这部分进口原油将大幅压缩,国内将不得不寻找替代供应源,这可能导致能源进口成本上升。从市场结构来看,内盘近月价格表现的坚挺,且内外价差大幅走扩。

4、此外,在新增制裁方面,美国政府10日宣布对俄罗斯实施新一轮制裁,目标包括俄大型石油天然气生产企业、石油海运出口业务、油田服务提供商、用于出口的石油和天然气生产项目,以及能源领域高级官员、企业高管等。新一轮的制裁将对俄罗斯能源的出口产生更进一步的影响,使得俄罗斯能源收入下降,从而加剧市场的供需矛盾,并为新任政府获得谈判筹码做准备。

5、美国寒潮影响仍在持续中,美国国家气象局日前表示,多洲近日遭遇暴雪和强风天气,部分地区遭遇近十年来最强降雪,多地降雪量创下历史纪录,纽约州中部部分地区累计降雪量已达到惊人的190厘米。处于此次风暴中心的堪萨斯州和密苏里州总体来说受灾最为严重,部分地区遭遇时速64公里以上的阵风,积雪厚度超过38厘米,降雪量打破了32年来的纪录。未来6-10天内,东部地区仍面临极寒天气影响,主要在两个方面,一是寒潮或导致油井及管道出现冻结,或电力系统遭受影响而断电,供应出现超预期下降;二是寒潮导致取暖需求增加。因而短期对影响原油的供需平衡,令油价受到支撑。

6、综上,随着周五夜盘多因素的发酵,油价一举突破关键整数关口位置,随后油价有所回落。短期在情绪的影响下,油价的振幅将加剧。后市来看,因事件的突发影响令原油市场过剩的一致性预期扭转,我们认为油价有望震荡偏强走势,但也需要持续关注事件的进展,比如寒潮,一旦对供应影响不及预期,油价或向下修复。

燃料油:继续关注高低硫价差修复空间

1、供应方面:据金联创数据统计,2024年中国保税低硫船用燃料油产量为1300万吨,同比减少1.29%。随着2025年第一批燃料油配额的下放,预计1月保税低硫船用燃料油出口量或恢复至130-135万吨。截至1月6日当周,新加坡燃料油库存录得2110.4万桶,环比前一周增加14.7万桶(0.7%);富查伊拉燃料油库存录得892.5万桶,环比前一周增加142.1万桶(18.94%)。

2、需求方面:目前国内炼厂维持较低开工负荷,叠加进口成本增加,炼化需求相对有限。据金联创开工率计算公式显示,截至1月8日,山东地炼常减压开工率为56.36%,较上周跌0.95个百分点。过去几个月国内进口需求支撑新加坡低硫燃料油市场,但随着国内发布了2025年第一批低硫燃料油出口配额,预计进口需求将有所减少。

3、成本方面:本周EIA和API美国商业原油库存继续下降,但是包括汽油和柴油在内的成品油累库幅度较大,原油产量和进出口受到寒潮影响小幅下滑。在去年底持续的区间震荡之后,近期油价迎来一轮反弹,主要受到几方面的支撑:一是伊朗制裁收紧之后,其原油出口下滑至100万桶/日左右,降幅超过50万桶,并且其石油浮仓大幅增加,国内炼厂的采购也可能有所放缓;二是近期北美寒潮天气不仅导致美国原油产量受到影响,对于冬季取暖用油的消费也有一定提升。宏观方面,美国12月ADP就业人数意外大幅放缓,创8月以来最低水平;叠加美联储公布12月会议纪要,暗示1月暂停降息,关注强美元对风险资产的压力。短期油价在供需支撑之下预计暂时维持偏强,但上行空间或将有限。

4、策略观点:本周,国际油价高位震荡,新加坡燃料油市场先涨后跌。低硫方面,目前套利窗口关闭,未来几周来自西半球的套利货流入量较少,1月新加坡预计将从西半球接收约160-180万吨低硫燃料油,远低于12月的220-240万吨,短期内亚洲低硫燃料油基本面将受到支撑。不过国内发布2025年首批低硫燃料油出口配额后,进口需求的明显下降一定程度上令新加坡低硫燃料油市场承压。高硫方面,目前供应充足叠加需求淡季,市场结构承压。目前LU-FU价差已经出现一定程度的修复,在1月高硫需求转弱和低硫供应收紧之下,可继续关注该价差的修复空间。

沥青:节前价格或存在向下压力

1、供应方面:在部分炼厂复产带动下,短期沥青供应有一定回升,百川盈孚统计,本周国内沥青厂装置总开工率为26.59%,较上周上升1.25%。随着北方地区部分炼厂1-2月远期合同执行,累库预期兑现。百川盈孚统计,本周社会库存率为14.94%,较上周上涨0.61%;本周国内炼厂沥青总库存水平为22.25%,较上周上升0.18%。年度产量来看,百川盈孚统计2024年全年国内炼厂沥青总产量2548万吨,同比下降20%;其中,12月沥青总产量222万吨,同比降幅为14%,环比降幅4%。

2、需求方面:短期市场需求继续走弱,终端需求基本停滞,贸易商提货冬储合同资源入库为主。隆众资讯统计,本周国内沥青54家企业厂家样本出货量共32.8万吨,环比增加1.2%;国内改性沥青69家样本企业改性沥青产能利用率为5.4%,环比下降0.6%,同比持平。

3、成本方面:本周EIA和API美国商业原油库存继续下降,但是包括汽油和柴油在内的成品油累库幅度较大,原油产量和进出口受到寒潮影响小幅下滑。在去年底持续的区间震荡之后,近期油价迎来一轮反弹,主要受到几方面的支撑:一是伊朗制裁收紧之后,其原油出口下滑至100万桶/日左右,降幅超过50万桶,并且其石油浮仓大幅增加,国内炼厂的采购也可能有所放缓;二是近期北美寒潮天气不仅导致美国原油产量受到影响,对于冬季取暖用油的消费也有一定提升。宏观方面,美国12月ADP就业人数意外大幅放缓,创8月以来最低水平;叠加美联储公布12月会议纪要,暗示1月暂停降息,关注强美元对风险资产的压力。短期油价在供需支撑之下预计暂时维持偏强,但上行空间或将有限。

4、策略观点:本周,国际油价整体震荡上行,沥青期现价格震荡偏弱。近期在油价高位震荡、稀释沥青贴水上涨的背景之下,沥青成本端有一定支撑,但是近两周以来,基本面供需双弱的格局使得沥青价格出现一定下行。供应端,部分炼厂周内复产带动沥青供应有所增加,需求端,随着年关临近,终端项目施工基本停滞,多以入库需求为主,商业库存增幅较为明显。受季节性因素影响预计节前价格或存在向下压力,在成本端原油价格偏强的背景之下,可考虑做空裂解价差。

橡胶:关注原料价格企稳可能,下游轮胎需求走弱

1、供给端,泰国原料生产呈现季节性表现,本周泰国产区整体生产无明显增量,泰国南部及中部偶有降雨,原料生产维持季节性表现;而受气温等因素影响,当前泰国北部及东北部部分地区产区胶水含量有所下降,呈现正常季节性减量,为此原料生产表现预计将逐步向减产季过度。截至本周四,烟胶片均价68.30泰铢/公斤,较上期下跌3.61%;胶水均价63.80泰铢/公斤,较上期下跌2.97%;杯胶均价57.69泰铢/公斤,较上期下跌3.81%。

2、需求端,本周国内轮胎企业半钢胎开工负荷为78.65%,较上周走高0.42个百分点,较去年同期走高6.50个百分点。本周山东轮胎企业全钢胎开工负荷为62.14%,较上周走高3.05个百分点,较去年同期走高2.89个百分点。截至1月10日当周,国内轮胎企业全钢胎成品库存46天,周环比增加1天;半钢胎成品库存41天,周环比减少1天。

3、库存:截止01-10,天胶仓单16.366万吨,周环比增加1040吨。交易所总库存16.808万吨,周环比增加1080吨。截止01-10,20号胶仓单5.03万吨,周环比下降5644吨。交易所总库存5.3827万吨,周环比下降4536吨。截至2025年1月5日,中国天然橡胶社会库存125.6万吨,环比增加1.9万吨,增幅1.6%。中国深色胶社会总库存为71.6万吨,环比增加3%。中国浅色胶社会总库存为54万吨,环比降0.3%。

4、整体来看,RU盘面周涨幅0.83%,NR盘面周涨幅3.11%,BR盘面周涨幅2.22%。泰国原料下跌,下游元旦假期放假结束,本周轮胎开工小幅回升,但月底遇春节假期轮胎开工存较强走弱预期,国内进口量预期增加,国内青岛库存累库延续,预计天然橡胶价格震荡运行。

PX&PTA&MEG: 聚酯链开工下滑,关注原油价格变动

聚烯烃:季节性累库压力之下,价格上行幅度有限

1、供应:PE方面本周新增检修装置不多,且前期燕山石化、裕龙石化、中韩石化等检修装置已重启,因此产能利用率小幅增涨,下周上海石化、茂名石化等检修装置重启,三套装置有检修计划,预计供应维持稳定。PP方面本周损失量数据继续下滑,加之新产能投放后稳定生产,聚丙烯产量数据继续攀升,下周检修装置增多,预计聚丙烯产量小幅回落。

2、需求:PE方面本周下游综合开工率继续小幅下滑,农膜和包装膜订单天数环比降低。PP方面春节临近及年货置办带动下,食品类蒸煮膜订单明显增加,但塑编、PP管材行业则继续降温,开工率环比下降。后续随着春节的临近,下游企业将陆续停工,预计聚烯烃需求端会持续走弱。

3、库存:PE方面新装置持续放量,停车检修装置也陆续开车,需求又边际走弱的背景之下,库存增加。PP方面为防止过节期间库存持续累积过高,上游企业延续去库思路,因此本周生产企业库存环比下降。预计节前聚烯烃库存会持续增加。

4、原料:布伦特原油现货价格环比上升2.91%至77.68美元/桶,石脑油价格环比上升0.35%至663.75美元/吨,乙烷价格环比下降2.30%至3725.00元/吨,动力煤价格770.00元/吨,甲醇价格环比下降2.47%至2682.20元/吨。

5、总结:基本面方面,供应端在春节前都将维持在较高水平,但是需求在节前将逐渐降至年内低点,随着备货的逐步结束,库存有增加预期,关键看累库的幅度同比变化。估值方面,原油近期表现强势,甲醇和轻烃价格也有所反弹,成本端支撑。综合来看,聚烯烃下方有成本支撑,但季节性累库的背景之下,上行幅度或许是能化板块中较小的品种,预计价格震荡上行,基差走弱。

PVC:预计价格进入震荡整理阶段

1、供应:聚氯乙烯企业开工率环比上升0.68%至81.00%,其中电石法开工率环比上升0.41%至81.12%,乙烯法开工率环比上升2.14%至80.68%;装置检修损失量环比下降7.90%至10.88万吨;总产量环比上升0.08%至46.48万吨,其中电石法产量环比下降0.43%至34.33万吨,乙烯法产量环比上升1.55%至12.15万吨。

2、需求:下游企业开工率环比下降10.20%至34.53%,其中管材开工率环比下降4.74%至31.56%,型材开工率环比下降18.21%至26.50%;产销率环比上升6.40%至137.59%。

3、库存:总库存环比下降3.90%至67.50万吨,企业库存环比下降4.03%至25.77万吨,社会库存环比下降3.83%至41.73万吨。

4、原料:动力煤价格770.00元/吨,电石价格环比下降1.18%至2520.00元/吨,石脑油价格环比上升1.97%至7728.40元/吨,甲醇价格环比下降2.47%至2682.20元/吨。

5、总结:基本面方面,上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于高位,而冬季下游需求淡季,国内管材和型材企业将逐步停工。库存方面,部分下游提前备货,上游集中对市场发运交付,企业库存有所减少,但社会库存下降压力仍然较大,总库存缓慢下降。综合来看,基本面偏弱,但市场已经计价这部分预期,短期来看,原油较为强势,或将带动能化板块整体估值回升,在此背景之下,PVC或将进入震荡整理阶段。

甲醇:继续上行会增加需求负反馈风险

1、供应:国内方面,本周有前期检修及减产装置恢复,而新增检修和减产装置较少,因此导致产能利用率和产量增加,下周计划恢复涉及产能多于检修及减产涉及产能,因此或将导致产能利用率上涨,产量增加。进口方面,本周外轮到港22.46万吨(显性13.16万吨,非显性9.3万吨,其中江苏显性6.95万吨);内贸船周期内补充0.78万吨,其中江苏0.36万吨,广东0.42万吨,预计下周到港量小幅增加至26万吨附近。

2、需求:本周浙江兴兴烯烃装置延续停车,周边企业装置负荷稍有调整,导致本周烯烃行业开工继续降低。后续MTO装置暂无调整计划,开工维持稳定,传统下游装置计划检修不多,预计开工也维持小幅变动。

3、库存:本周生产企业继续积极排库为主,加之长约贸易商积极提货,因此大部分企业继续低位运行。港口方面,本周外轮到港速度一般,沿江主流库区进口提货又有明显回升,港口库存小幅下降,下周甲醇外轮抵港量存阶段性增量预期,但仍有部分转口,预计库存小幅变动。

4、总结:供应端由于甲醇生产企业利润良好,部分装置负荷提升,国内甲醇生产高位运行,进口方面到港量有阶段性增加预期,而需求端MTO暂无新增检修计划,开工率维持稳定,传统下游开工也未出现明显下滑,总需求仍有支撑。综合来看,海外供应影响逐渐减弱,国内产量维持高位,而下游利润被甲醇不断压缩,并且终端需求在节前将逐步停滞,聚烯烃累库背景之下,也不能支撑甲醇价格继续上行,预计价格将从高位回落。

纯碱:供需压力提升,期货盘面支撑不足

1、期货市场:本周纯碱期货价格偏弱震荡,主力合约周五收盘价1404元/吨,周度跌幅1.4%。

2、现货市场:本周纯碱现货市场窄幅波动,截至周五,沙河地区期现贸易自提价格1374元/吨,较上周提升41元/吨。

3、供应:在检修企业复产带动下,纯碱生产水平整体回升。本周纯碱行业开工率提升4.21个百分点至86.57%,周度产量提升4.04%至71.44万吨。时隔三周之后,纯碱周度产量再次回归70万吨以上高位,提升纯碱供应压力。另外,本月15日连云港德邦60万吨产能计划投产,纯碱供应压力将进一步提升。

4、需求:纯碱刚需下降明显,本周下游浮法玻璃、光伏玻璃产线近期冷修较多,二者日熔量分别降至8.11万吨、15.78万吨,对纯碱日耗水平下降656吨/天。近期部分下游节前补库需求仍存,市场成交尚可。本周纯碱表消较上周微幅下降,产销率回落4.11个百分点。后期随着春节临近,市场活跃度将继续下降。

5、库存:本周纯碱企业库存持续累积,截至1月9日碱厂库存147.08万吨,周环比提升1.55%。好的方面在于社会环节库存本周减少4.85万吨,下游玻璃企业可用原料库存也在回升。产业链货源逐步向下游转移,但仍不改碱厂春节前累库趋势。

6、小结:整体来看,本周纯碱供应水平恢复、库存再度累积,供需压力有所提升。后期市场仍将面临供应提升、需求季节性回落预期。期货盘面支撑不足,短线仍维持偏弱震荡趋势,随着春节临近中枢仍有下移可能,关注下游补库力度、产业链库存变化、新增产能落地情况。

尿素:短线情绪触底,后期市场压力仍将提升

1、期货市场:本周尿素期货价格底部震荡,趋势先抑后扬。截至周五主力合约收盘价1669元/吨,周度涨跌持平。

2、现货市场:本周尿素现货市场继续走弱,周内山东、河南地区市场价格均跌破1600元/吨,山西地区市场价格已跌破1500元/吨。截至1月10日山东、河南地区市价均为1580元/吨,分别较上周下跌40元/吨、50元/吨。

3、供应:本周尿素供应低位徘徊,日产提升缓慢。截至1月10日,尿素行业日产量17.54万吨,较上周五的17.94万吨下降2.23%。下周以及本月中下旬仍有较多气头企业计划复产,尿素供应压力将有所提升。

4、需求:本周后半周现货成交略有回升,随着盘面情绪回暖,周内多数地区产销率提升至100%及以上。成交好转一方面在于价格已跌至绝对低位,另一方面在于消息面影响提振采买情绪。受制于尿素供应压力,现货高成交持续度有待验证。另外,尿素刚需也受到压制,下游复合肥、板材行业开工不断下降,减少尿素消耗量。本周复合肥、三聚氰胺行业开工率分别下降3.71个百分点、2.03个百分点。

5、库存:尿素企业库存进一步累积,且增幅扩大。本周尿素企业库存提升近19万吨,增幅超过12%。春节前企业或仍面临季节性累库预期,厂家压力将进一步提升。

6、国际市场:近期国际市场尿素价格有所上涨。1月11日印度RCF公司再度发布新一轮国际尿素招标,东海岸计划采购50万吨。当前我国出口仍受限,但需关注印标量价结果对国内市场情绪的影响。

7、小结:本周尿素供应低位徘徊、库存压力持续提升,现货成交氛围略回暖。尿素整体供需压力仍偏高,市场颓势也尚未完全扭转。后期气头企业集中复产、现货成交趋于回落,尿素供需压力仍将进一步提升。期货盘面周内反弹受到出口、稳价等消息扰动,市场情绪有望阶段性触底。短期建议仍以底部宽幅震荡思路对待,后期期价趋势继续承压。关注现货成交持续情况,气头企业复产节奏、企业库存累积幅度及印标动态。

玻璃:短期基本面存支撑,后期季节性承压

1、期货市场:本周玻璃期货价格震荡走弱,主力05合约周五收盘报价1309元/吨,周度跌幅1.59%。

2、现货市场:本周多家玻璃厂上调出厂价格,截至1月10日国内浮法玻璃市场均价1323元/吨,较上周五下跌1元/吨。

3、供应:本周玻璃供应水平有所回落,行业产线持续冷修,玻璃日熔量降至15.78万吨。下周仍有产线存冷修计划,玻璃供应或仍将下降。

4、需求:近期市场成交良好,但趋势上略有回落,近邻周末主流地区产销率多数维持在90%附近,个别地区仍能达到100%。本周玻璃表需下降3.02%至112.22万吨,后期随着春节时间临近,现货成交氛围或继续回落。

5、库存:玻璃企业持续去库,本周库存降幅1.11%,绝对水平回落至4370.2万重箱。通常来说,春节前1-2周玻璃存在季节性累库预期,届时库存压力将有所提升。

6、小结:短期玻璃供应水平下降、库存持续去化、现货成交尚能维持,玻璃基本面仍有支撑,但供需也在持续博弈。期货盘面短期仍以宽幅波动趋势为主,后期随着需求季节性回落、库存累积,市场或将承压。关注玻璃产线冷修进度、企业库存变化、现货成交持续情况。

烧碱:库存下降明显,下游采购价格提升

1、期货价格:本周烧碱期货价格强势上行,近月02合约周度涨幅13.28%,主力05合约周度涨幅7.21%。

2、现货价格:截至1月10日国内32%离子膜碱价格2915元/吨;较上周五上涨147元/吨;山东32%液碱价格870元/吨,较上周五上涨70元/吨;50%液碱价格1420元/吨较上周五上涨20元/吨。

3、供应:本周烧碱行业产能利用率84.2%,周环比提升0.5个百分点;本周烧碱周度产量80.7万吨,周环比小幅提升0.8%;本周烧碱装置检修损失量15.07万吨,周环比下降4.2%。

4、库存:隆众数据显示,本周国内20万吨及以上液碱样本企业库存25.57万吨,周环比下降8.15%,同比下降31.83%。

5、利润:本周山东地区氯碱利润459元/吨,周环比提升17.69%;下游氧化铝、粘胶短纤利润周环比分别下滑217.19%、25.23%。

6、下游开工:本周氧化铝行业开工率83%,周环比提升1个百分点;粘胶短纤开工率87.63%,周环比持平;阔叶浆行业开工率77.85%,周环比提升2.23个百分点。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...