慈文传媒“1133”发展战略规划成“一纸空文”? 业绩承压 现金流“倒挂” 员工薪酬普降 高管报酬大涨

- 创业

- 2025-04-11 16:16:02

- 5

出品:新浪财经上市公司研究院

作者:君

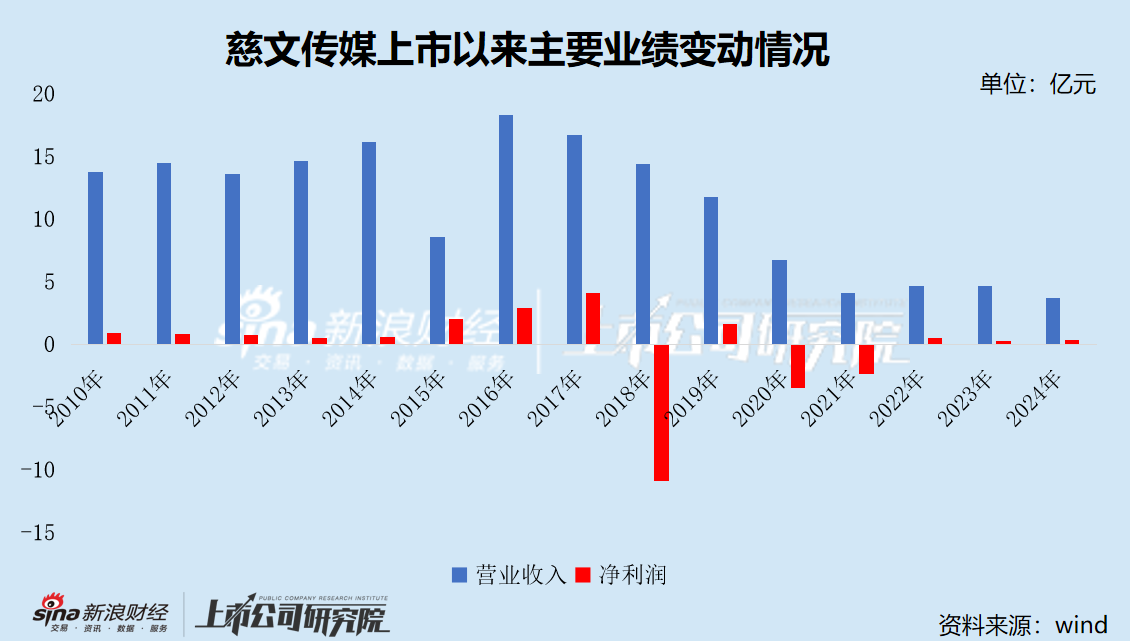

2025年4月9日,发布2024年财务报告,自去年4月实施“1133”发展战略规划后,经营业绩继续承压。上市15年来,营收首次跌破4亿元大关,较上年减少20%;归母净利润虽实现增长,但尚未恢复至疫情前水平,差距依然显著;同时,经营性现金流状况急速恶化,全年净流出额达2.35亿元,创下历史新高。

2024年末,慈文传媒存货增至7.3亿元,应收账款增至3.05亿元,超过10亿元资金被占用。在此背景下,公司大举借债以维持生产经营,短期借款飙升六倍,短期偿债压力较大。

业绩持续承压

慈文传媒主要从事影视IP内容投资与运营和游戏产品及渠道推广业务,已形成了以自有IP为核心资源,以影视IP内容投资、开发、制作及发行为核心业务,积极延伸拓展网络电影、网络微短剧、互动剧、小程序短剧、IP线下衍生等相关业务的业务体系。

从《花千骨》到《老九门》,再到《楚乔传》,慈文传媒曾有过高光时刻,被业内称为“爆款制造机”。然而,近年来,慈文传媒的声量渐小,淡出市场的聚光灯下。

转折点出现在2018年。这一年,慈文传媒净亏损高达11亿元,主要是因为此前并购的赞成科技出现商誉爆雷。

2015年11月,上市不久的慈文传媒将目光瞄向了游戏领域,斥资11亿元收购了移动互联网游戏运营平台赞成科技。彼时,赞成科技承诺,2015年、2016年、2017年实现8000万、1.1亿和1.3亿元的业绩。这三年,赞成科技净利润分别为8627万、1.27亿和1.19亿元,仅2017年未完成业绩承诺。

然而到了2018年,游戏监管政策收紧,游戏版号审批暂停,赞成科技的新游戏业务陷入停滞,慈文传媒因此受到拖累,当年计提8.66亿元的商誉减值,公司整体净利为-11亿元,同比下降367.26%。

并购业务爆雷的同时,公司的影视主业也走下坡路。

2022-2024年,慈文传媒分别实现营业收入4.66亿元、4.61亿元、3.66亿元,同比变动15.09%、-1.12%、-20.63%;归母净利润0.49亿元、0.28亿元、0.30亿元,同比变动121.04%、-43.89%、9.85%;扣非净利润0.04亿元、-0.40亿元、0.13亿元,同比变动101.79%、-1046.03%、132.41%。

截至2024年末,慈文传媒未弥补的亏损5亿元,达实收股本总额三分之一。

慈文传媒经营业绩继续承压,原因之一系行业的周期性调整。2024年,中国剧集产业继续呈现“减量增质”的趋势。根据国家广电总局的数据,2024年获得发行许可证的剧目为115部、3490集,较去年同期分别下降26.28%、24.65%;网络剧发行166部3910集,同比下降16.58%和20.12%,部均集数降至23.55集。

2024年4月,慈文传媒提出“1133”发展战略规划纲要,但未见明显成效。

据慈文传媒2024年财报披露,公司影视业务收入主要来自《暗夜深海》《正当防卫》《暗潮缉凶》《了不起的我们》等项目的收入及存量剧集的多轮发行收入。

其中,《正当防卫》由爱奇艺出品,慈文传媒、博地文化等单位联合出品。作为一部总体量仅为16集的短剧,该剧于2023年10月12日在宁波博地现代影视基地举行开机典礼,12月29日便已正式杀青。

据此前的2023年财报披露,《正当防卫》预计将于2024年上线播出,但截至年末,该剧仍处在后期制作阶段。多家媒体报道称,该剧将于今年5月在爱奇艺独家首播,央视同步播出。

从杀青算起,该剧已挤压了近一年半之久,若迟迟未能顺利播出,或面临存货减值风险。

无独有偶,《暗夜深海》《暗潮缉凶》《了不起的我们》分别于2024年5月27日、2023年12月21日、2023年6月8日官宣杀青,但时至今日均未上线播出。

多元化业务方面,慈文传媒游戏产品及渠道推广业务继续萎缩,收入从上年的129.45万元锐减86.32%至17.7万元,仅占公司总收入的0.05%。演唱会业务虽取得“0到1”的突破,全年收入达1213.65万元,但毛利却只有91万元,与同行相比毛利率畸低,对公司盈利贡献几乎可以忽略不计。

利润与现金流倒挂

经营业绩承压的同时,慈文传媒的流动性也在大幅缩窄。

为保障“1133”发展战略规划纲要顺利实施,慈文传媒表示,公司将“强化经营计划管理,加强存货、期间费用管理及资金保障,持续改善核心财务指标,提升运营管理效率”。

事实上,上述措施似乎起到了反作用。

慈文传媒2024年归母净利润虽实现盈利,但经营性现金流却由正转负,净流出额高达2.35亿元,创下上市以来新纪录。

盈利“倒挂”的背后,慈文传媒年末存货增长46.58%至7.3亿元,应收账款增长52.2%至3.05亿元,两项合计占总资产的63.97%;存货周转率、应收账款周转率分别为0.49、1.45,较上年同期下降0.17、1.03。

费用管理方面,据2024年财报披露,慈文传媒严格落实薪酬总额管理制度,落实“效益增工资增、效益降工资降”;提倡以业绩付薪、以能力付薪理念,薪酬总额与公司经营业绩挂钩、与岗位价值挂钩、与绩效和能力挂钩。

同时,在“1133”发展战略规划纲要中,慈文传媒提出了多项短期规划(1-2 年)战略举措,其中一项为“针对项目设立激励制度,增强团队的市场化动力。”

在此背景下,慈文传媒2024年员工人数从从50人增至62人,人均薪酬从37.17万元减少至35.94万元。

有意思的是,高管报酬与员工薪酬的变动方向恰恰相反,由上年的303.74万元增长46.17%至443.97万元,其中董事、总经理周敏的报酬高达85.39万元,同比翻了一倍;新任财务总监杜立民全年领薪61.11万元,而上任财务总监熊志全2023年领薪32.1万元,按同一职位横向对比来看也翻了一倍。

慈文传媒针对员工和高管的“双标”,是否与公司的薪酬政策背道而驰?

一方面是高管报酬大涨,另一方面是营运资金拮据。

2024年末,慈文传媒货币资金余额从年初的1.77亿元增至1.98亿元,但短期借款激增了约六倍,从0.36亿元攀升至2.44亿元,营运资金压力不小。

偿债能力方面,流动比率从3.52降至2.26,速动比率从1.65降至1.03,逼近安全红线;资产负债升至38.84%,与同行相比虽然处于中游水平,但正如前文所述,慈文传媒超六成资产都是存货及应收账款,“纸面富贵”下短期偿债压力不容乐观。

慈文传媒股份回购频频“跳票”,也验证了上述观点。

早在去年4月,慈文传媒就发布了筹划回购公司股份的提示性公告,拟以集中竞价交易方式回购公司股份。本次回购股份的资金总额不低于1000 万元,且不超过2000万元,实施期限为自公司董事会审议通过本次回购股份方案之日起,不超过12个月。

6个月后,慈文传媒召开第九届董事会第二十四次会议,审议通过股份回购方案。

然而,时至今日,慈文传媒尚未开始回购股份,较首次披露该事项以来已过去了一年,实施期限也仅剩6个月。

由于市值管理不作为,截至今年4月11日收盘,慈文传媒股价报6.24元,总市值30亿元,在全A股影视公司中排名倒数第一,较历史高位蒸发超两百亿。

迈入2025年,慈文传媒的“1133”发展战略规划,将落在实处,还是会继续停留在纸上?

上一篇:中国到秘鲁国货物运输攻略

下一篇:新婚姻法婚后共同财产解析

相关文章

热门文章

出生时间属于时间类概念

2025-03-31 15:49:33一审未查夫妻共同财产揭示财产纠纷真相

2025-03-31 15:40:49连云港无人机助力平安好助手强化技能训练

2025-03-31 15:29:36对重疾险热议的冷思考

2025-03-31 19:00:04单招铁路专业要求全面解析

2025-03-31 16:37:26神奇化妆秘诀,提升美丽与自信的有效化妆品

2025-03-31 18:42:12

中国政府中东问题特使翟隽会见俄罗斯副外长博格丹诺夫

2025-03-31 17:53:02

欧洲央行官员考虑是否暂停降息之际 欧元区通胀放缓

2025-04-01 17:44:02

有话要说...