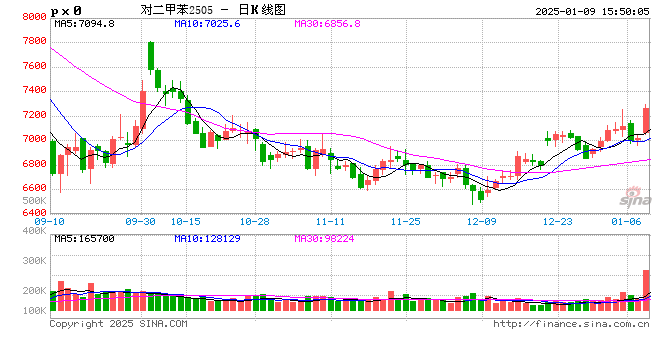

收评:对二甲苯涨超3% 棕榈油跌超3%

- 情感

- 2025-01-09 15:50:06

- 13

午盘收盘,国内期货主力合约涨跌不一。PX0>对二甲苯、集运欧线、PTA涨超3%,瓶片涨超2%,20号胶、硅铁、不锈钢、尿素、PVC、沥青、液化石油气涨超1%;跌幅方面,棕榈油跌超3%,氧化铝、豆粕、生猪、纸浆、SC原油、焦煤跌超1%。

短期PX价格仍跟随原油端震荡运行,注意成本端原油变动情况

西南期货表示,供应方面,近期PX开工率上升至87.2%,环比增加1.1%。中海油惠州1月负荷恢复,中金石化25年1月负荷下降。进口方面,据海关统计,2024年11月中国大陆PX进口总量约97.5万吨,环比增长13%,同比增长24%。成本端方面,近期市场无明显消息面指引,油价继续受寒潮、地缘、制裁等事件炒作震荡运行,短期支撑不足,上方承压,关注后市油价变动情况。综合来看,近期PX供应小幅增加,原油多种因素博弈,震荡调整,支撑不足。预计短期PX价格仍跟随原油端震荡运行,考虑跟随成本端区间操作,注意成本端原油变动情况。

供应和库存问题依旧会对内外盘棕榈油期价形成支撑

展望2025年走势,植物油板块走势依旧受到棕榈油价格的影响较大,或继续呈现分化走势为主,供应和库存问题依旧会对内外盘棕榈油期价形成支撑,豆油和菜油在国内供应充足的实际情况下走势相对较弱。豆油年度运行区间预计在6630-9100元/吨,棕榈油年度运行区间预计在8000-11000元/吨,菜籽油年度运行区间7380-11000元/吨。双粕方面,在供应端没有出现大幅紧缩的背景下,需求端对双粕价格的撬动有限,预计新年度双粕将会继续承压与来自供应面的压力。豆粕年度运行区间2430-3580元/吨,菜粕年度运行区间1900-2600元/吨。(格林大华期货)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...