“寒冬”还没结束!业内担忧:今年锂价仍难实现大幅反弹

- 文学

- 2025-01-08 14:08:03

- 10

财联社1月8日讯(编辑 潇湘)在经历了过去两年的周期性调整后,不少业内人士预计,锂价在2025年的命运或许依然难言乐观——随着锂供应持续过剩,而且一旦价格出现上涨,一些矿山可能会重启,这意味着这一电池金属今年仍不太可能会实现大幅回升。

自2022年底以来,由于供应过剩和电动汽车需求增长低于预期,锂价已持续遭遇了大幅下跌:过去两年的累计跌幅达到了近85%。这波锂价的崩盘也导致一些矿场陷入停产。

而目前,大多数分析师仍然认为今年会出现供应过剩,尽管他们预测的过剩量将有望小于去年。

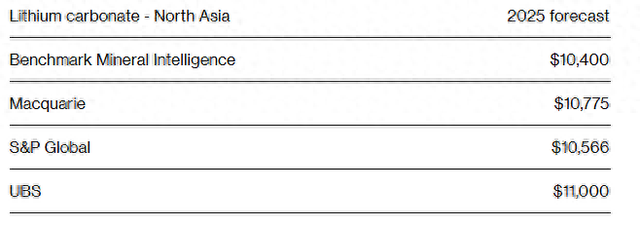

根据Fastmarkets的统计,全球知名电池材料情报商Benchmark Mineral目前预计今年北亚碳酸锂的价格将为每吨10400美元,与2024年底的价格基本持平。Fastmarkets罗列的四家机构分析师对明年的平均价格预测为10685美元。

矿商不愿减少供应或过早恢复供应的根本原因在于,随着能源转型步伐的加快,预计锂需求将在较长时期内迅速增长。地缘政治紧张局势——包括巨额关税的前景,也可能鼓励矿商继续开采,因为他们担心市场可能会在贸易战背景下四分五裂。

Benchmark Mineral Intelligence首席锂分析师Federico Gay表示,“这种供应波动可能会限制2025年锂价的上涨空间,因为矿场的快速重启,可能会导致市场供应过剩的状况比目前预测的更加严重。”

去年,一些因利润缩减而陷入困境的全球锂生产商已暂停生产或推迟扩产,这帮助锂价从8月中旬开始有所企稳,但还不足以刺激价格大幅反弹。而眼下,人们依然担心,价格反弹可能会使矿商再次迅速扩张——在这些行业人士看来,非洲和中国被认为是最有可能出现这一情况的地方。

新供应可能不断涌现

研究机构CRU集团的分析师Thomas Matthews以澳大利亚的Greenbushes、Wodgina和Pilgangoora项目为例称,“那些此前生产利用率降低的企业可能会在短短一个月内重新启动。市场平衡将取决于我们是否看到这些业务在加速,或者是否有更多的供应将被削减。”

今年还将有新的供应投产。Benchmark Mineral认为,津巴布韦、中国和阿根廷的产量将比去年有所增加,而CRU集团则表示,马里和巴西的产能也将在较低的基础上迅速增长。

美国银行在11月份的一份报告中表示,“新的供应不断进入市场,与此同时,成本较高、处于边缘地位的运营商也没有大量关闭业务。这部分是由战略或地缘政治驱动的:生产商不想在一个成倍增长的市场中减少活动。”

在需求方面,全球电动汽车销售增长前景其实并不算稳健,尤其是在美国,因为当选总统特朗普更为热衷于化石燃料,这似乎也将拖累锂价。美国共和党在11月的大选中大获全胜后,有业内媒体已下调了电动汽车在美国新乘用车销量中的占比预测,将本十年末(2030年)的预估从48%下调至了33%。

标普全球商品洞察高级分析师Alice Yu表示,尽管中国制造商主导的电动汽车时代已经开始,但全球汽车制造商和政策制定者仍然还站在十字路口,争论是否应继续推进电气化并拥抱新的电动汽车时代。

中美贸易争端的前景也可能导致锂价波动加剧。CRU的Matthews表示,这方面自然会存在一些不确定性。关税和出口管制已广为人知。取消补贴和放宽排放标准也可能给市场带来坏消息。

(财联社 潇湘)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...